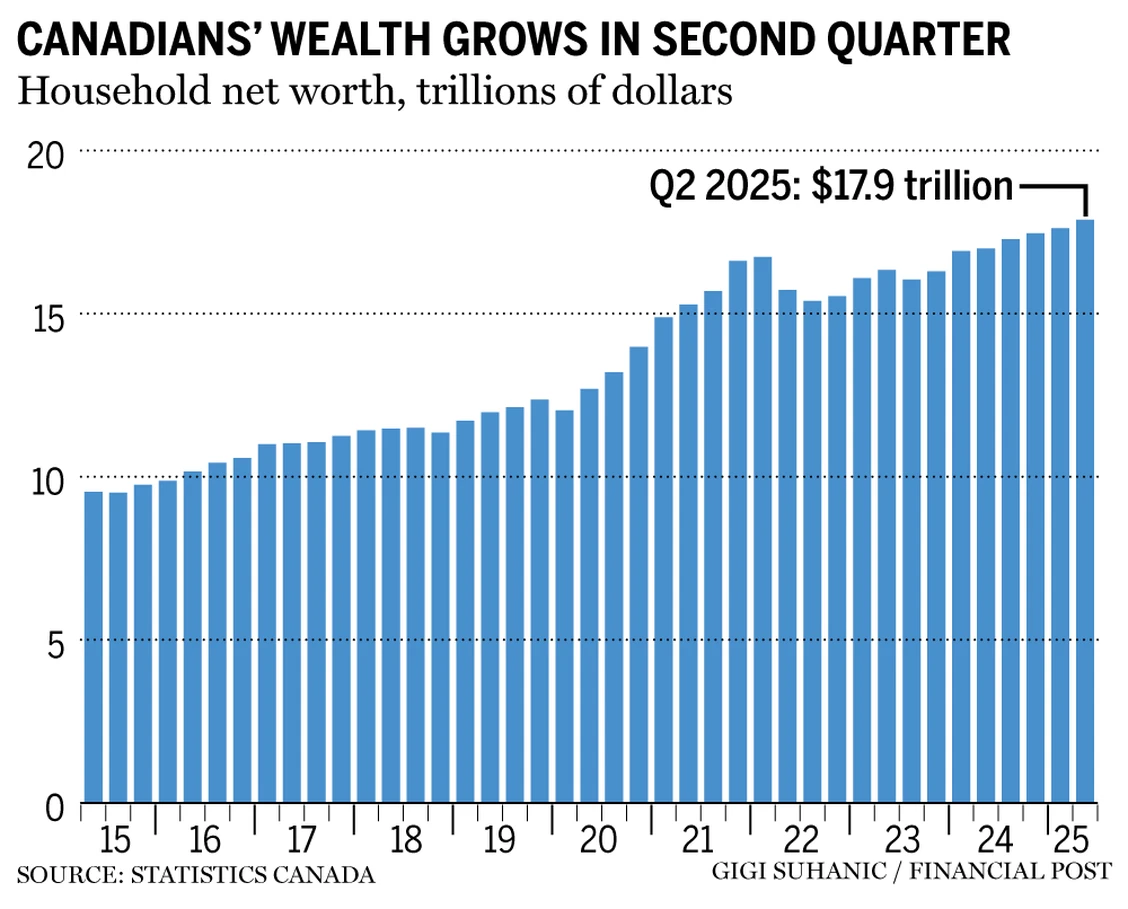

加拿大统计局最新数据显示,2025年第二季度家庭净资产总额增长至 17.9万亿加元,较上一季度增长1.5%,实现连续第七个季度上升。金融资产的强劲表现继续成为家庭财富的主要驱动力。

受股市回暖带动,金融资产在二季度增长2.7%,达到创纪录的11.2万亿加元。标准普尔500指数在此前下跌后上涨10.6%,标准普尔/多伦多证券交易所综合指数则上涨7.8%。加拿大皇家银行经济学家艾比·徐表示,尽管贸易政策存在不确定性且股市波动加剧,但家庭资产负债表依然展现出“韧性”。不过,统计局同时指出,金融资产分配极不均衡,最富有的20%家庭持有近70%的金融资产,因此他们在市场向好时最能获益。

与金融资产的增长相对比,非金融资产价值在第二季度下跌至17.3万亿加元,主要受住宅房地产价格下滑拖累。加拿大房地产协会的MLS房价指数在二季度下跌1.2%,抵消了前一季度的涨幅。统计局数据显示,自2024年第一季度以来,全国住宅房地产价格累计小幅下降0.3%。

在家庭收支方面,经季节性调整后的储蓄率降至5%,家庭支出增长1.2%,超过了可支配收入仅0.3%的增幅。失业率也对家庭财务造成压力,6月全国失业率为6.9%,8月攀升至7.1%,创下疫情以来的最高水平。多伦多道明银行经济学家玛丽亚·索洛维耶娃表示,贸易不确定性正在抑制房地产市场,但近期活动已有所回升。她预计,今年底家庭财富仍将保持温和增长。

债务方面,加拿大家庭债务与可支配收入之比在第二季度上升1.1个百分点,达到174.9%,即每1加元可支配收入对应1.75加元债务。虽然水平仍高,但低于2021年创纪录的1.86加元。家庭债务偿还率也从14.37%小幅升至14.41%,依旧低于2023年的峰值。抵押贷款利息支出上涨0.9%,疫情期间锁定低利率的房贷逐步到期,家庭面临更高的还款成本。

展望未来,经济学家认为劳动力市场仍是关键风险点。如果失业率长期维持在高位,工资增长可能受到拖累。但若就业保持稳定,家庭资产负债表的总体风险仍可控。索洛维耶娃预计,随着金融市场保持良好表现、房地产价格逐步回稳,第三季度有望继续对家庭财富形成支撑。

文章来源:https://financialpost.com/wealth/household-net-worth-second-quarter-seventh-consecutive-rise?itm_source=news