據加拿大銀行家協會(CBA)最新數據顯示,加拿大房貸拖欠率正在快速上升,並已攀至數年來的最高水平。6月,全國房貸拖欠率升至23個基點(bps),同比上升4個基點(+21%),創下自2021年2月以來的新高。這一趨勢凸顯出全國信貸質量正在惡化。

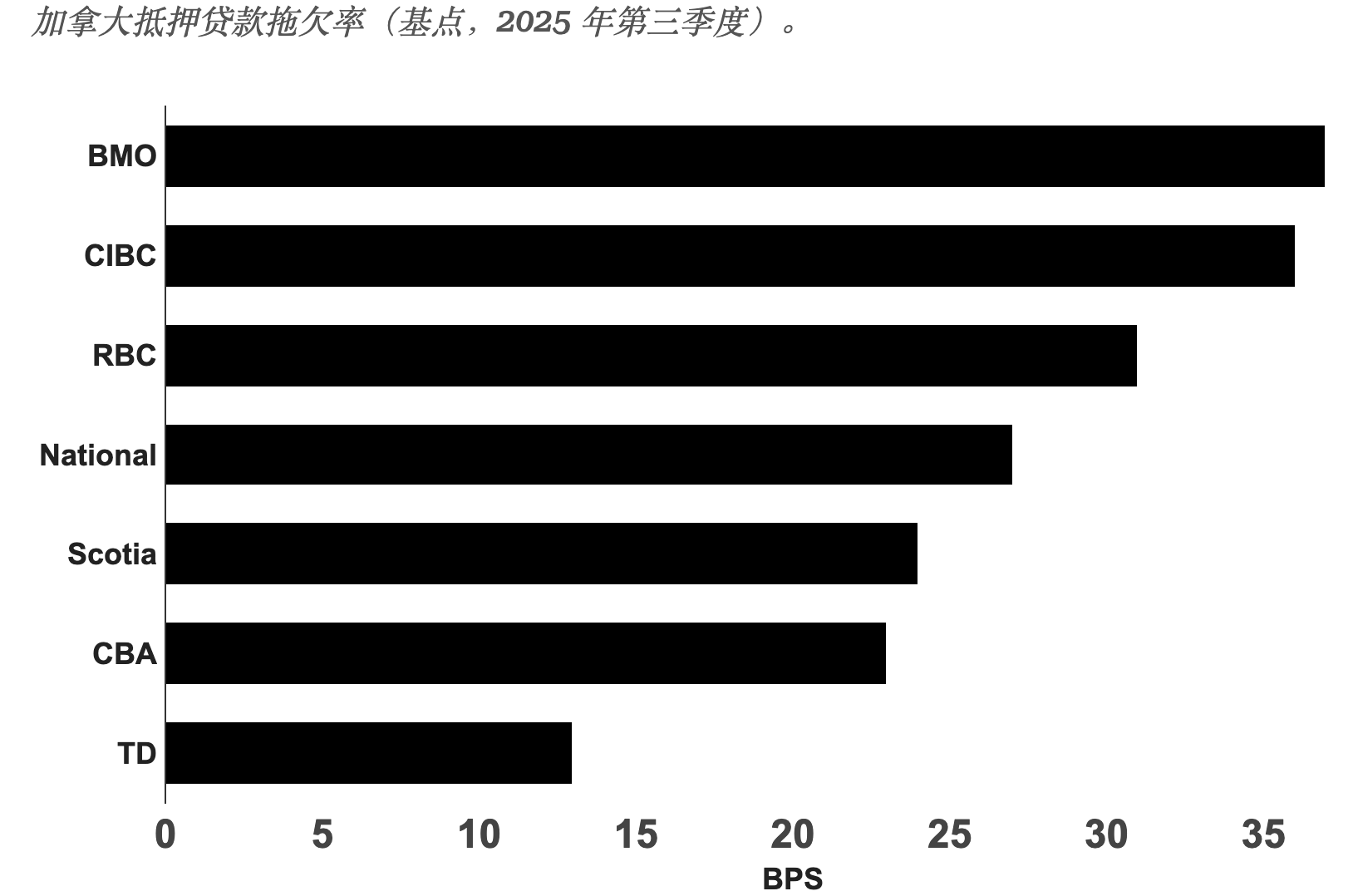

一向以低風險著稱的加拿大六大銀行,這次卻未能跑贏大盤。根據截至7月31日的2025年第三季度監管文件,六大銀行中有五家的住宅房貸拖欠率高於全國平均水平。蒙特利爾銀行(BMO)為37個基點,居於最高,比全國平均高出14個基點。緊隨其後的是加拿大帝國商業銀行(CIBC)36個基點、加拿大皇家銀行(RBC)31個基點、國家銀行(National Bank)27個基點以及豐業銀行(Scotiabank)24個基點。豐業銀行雖僅略高於全國水平,但仍處於上升區間。

六大銀行中唯一優於全國平均的是道明銀行(TD),其房貸拖欠率僅為13個基點。

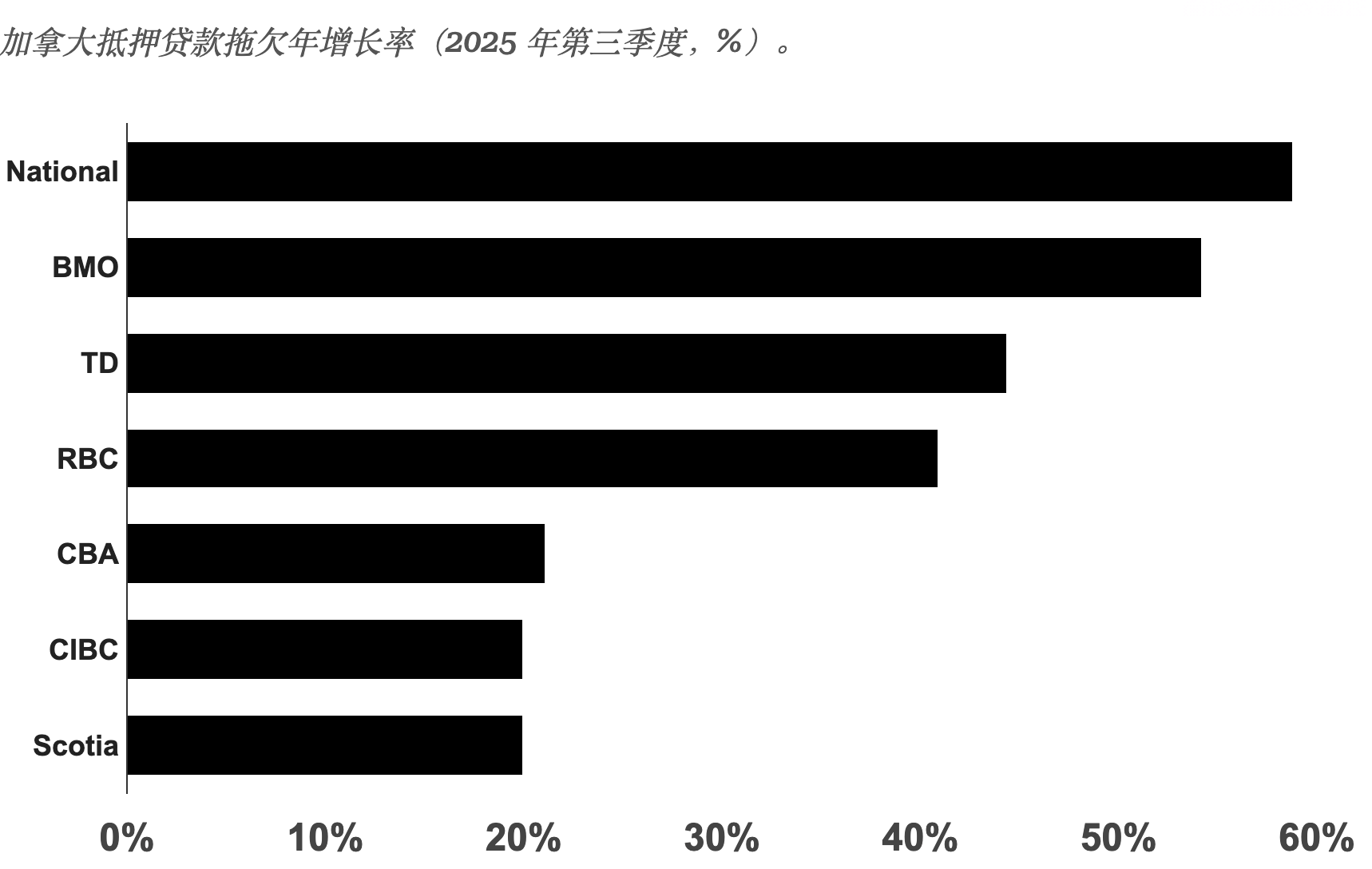

拖欠率增速更令人擔憂

盡管絕對水平並不算極端,但拖欠率的加速上升才是最大風險。CBA數據顯示,全國年增速為21%,但多家大行遠超這一水平。國民銀行的年增幅最高,較去年上漲59%。蒙特利爾銀行(BMO)增長54%,道明銀行(TD)增長44%,加拿大皇家銀行(RBC)增長41%。相對而言,豐業銀行和CIBC的表現略好,同比增幅在20%左右。

這種加速惡化的態勢意味著市場穩定性正在受到侵蝕。

家庭困境還是投資者風險?

過去,六大銀行的客戶群多為高收入、信用穩定的家庭,房貸拖欠率一向低且波動小。但如今它們卻領跑拖欠率和增速,情況十分異常。

業內普遍認為,這一輪上升或與投資者因素密切相關。近年來,這些銀行為那些投資多倫多等大城市新建公寓的主要買家貸款,而這些單位往往現金流為負。隨著利率攀升和房價下行,投資型房貸風險正在集中爆發。

值得注意的是,加拿大監管機構仍未落實巴塞爾協議III的新規,而該協議將要求銀行對非自住房屋貸款采用更高的風險權重(高出50%)。原定於2023年實施的政策至今仍被推遲,使得銀行風險敞口更大。

六大銀行房貸拖欠率的異常上升,既反映出家庭財務壓力,也折射出投資者集中暴露的潛在風險。在利率偏高、樓市走弱的背景下,加拿大金融體係的隱患正逐步顯現。

文章來源:https://betterdwelling.com/canadian-big-six-mortgage-arrears-surge-above-national-average/