据加拿大银行家协会(CBA)最新数据显示,加拿大房贷拖欠率正在快速上升,并已攀至数年来的最高水平。6月,全国房贷拖欠率升至23个基点(bps),同比上升4个基点(+21%),创下自2021年2月以来的新高。这一趋势凸显出全国信贷质量正在恶化。

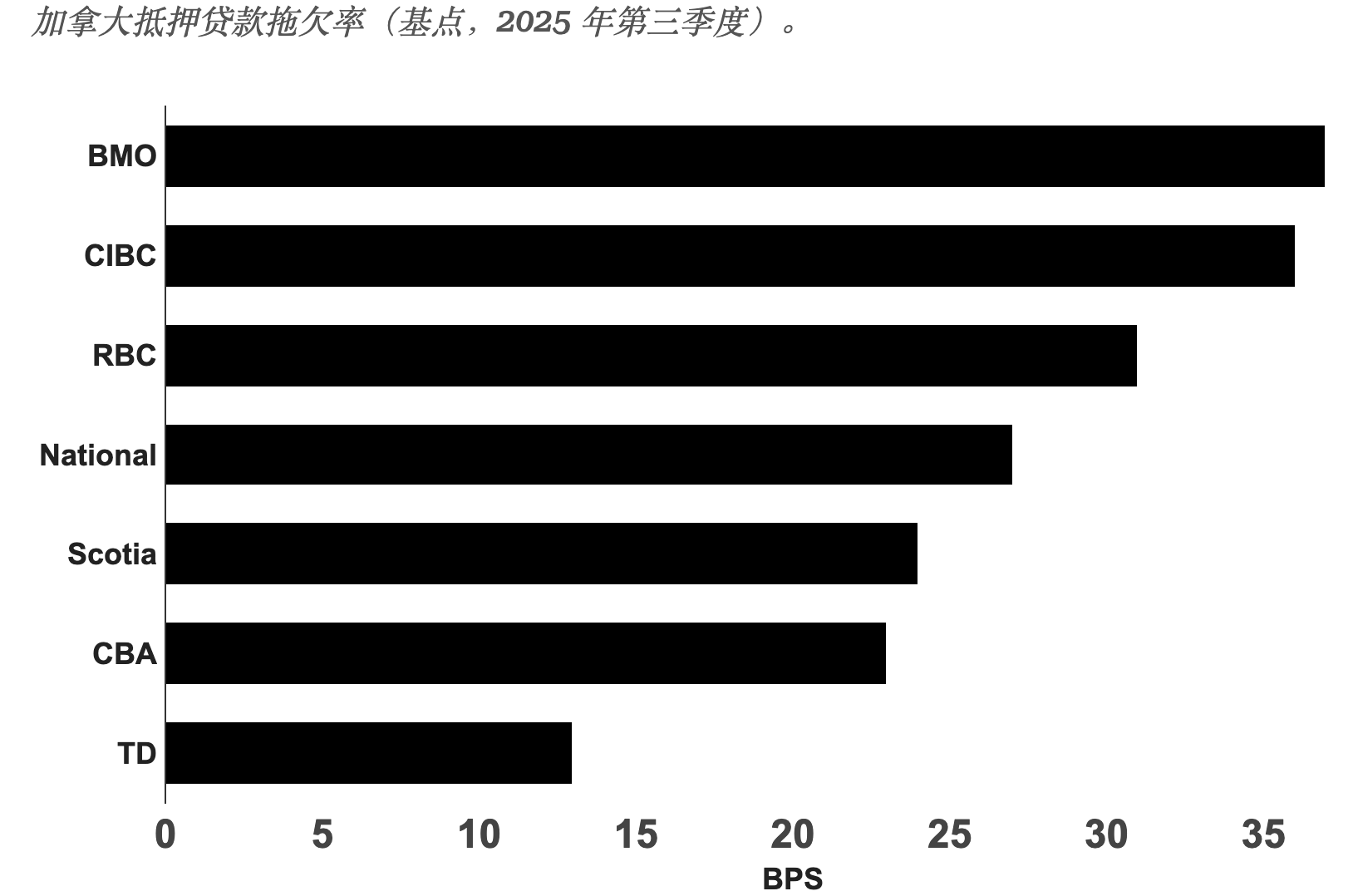

一向以低风险著称的加拿大六大银行,这次却未能跑赢大盘。根据截至7月31日的2025年第三季度监管文件,六大银行中有五家的住宅房贷拖欠率高于全国平均水平。蒙特利尔银行(BMO)为37个基点,居于最高,比全国平均高出14个基点。紧随其后的是加拿大帝国商业银行(CIBC)36个基点、加拿大皇家银行(RBC)31个基点、国家银行(National Bank)27个基点以及丰业银行(Scotiabank)24个基点。丰业银行虽仅略高于全国水平,但仍处于上升区间。

六大银行中唯一优于全国平均的是道明银行(TD),其房贷拖欠率仅为13个基点。

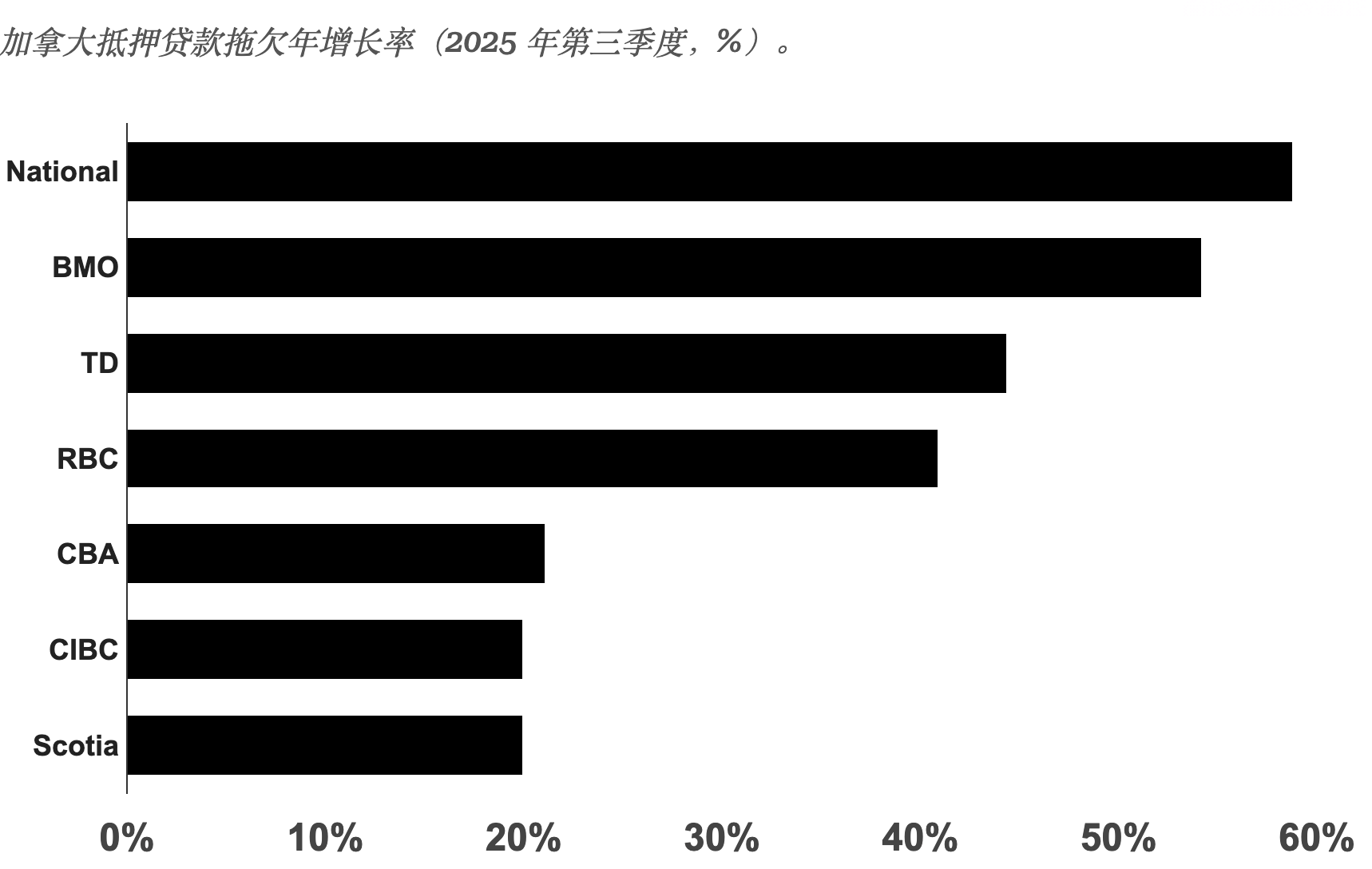

拖欠率增速更令人担忧

尽管绝对水平并不算极端,但拖欠率的加速上升才是最大风险。CBA数据显示,全国年增速为21%,但多家大行远超这一水平。国民银行的年增幅最高,较去年上涨59%。蒙特利尔银行(BMO)增长54%,道明银行(TD)增长44%,加拿大皇家银行(RBC)增长41%。相对而言,丰业银行和CIBC的表现略好,同比增幅在20%左右。

这种加速恶化的态势意味着市场稳定性正在受到侵蚀。

家庭困境还是投资者风险?

过去,六大银行的客户群多为高收入、信用稳定的家庭,房贷拖欠率一向低且波动小。但如今它们却领跑拖欠率和增速,情况十分异常。

业内普遍认为,这一轮上升或与投资者因素密切相关。近年来,这些银行为那些投资多伦多等大城市新建公寓的主要买家贷款,而这些单位往往现金流为负。随着利率攀升和房价下行,投资型房贷风险正在集中爆发。

值得注意的是,加拿大监管机构仍未落实巴塞尔协议III的新规,而该协议将要求银行对非自住房屋贷款采用更高的风险权重(高出50%)。原定于2023年实施的政策至今仍被推迟,使得银行风险敞口更大。

六大银行房贷拖欠率的异常上升,既反映出家庭财务压力,也折射出投资者集中暴露的潜在风险。在利率偏高、楼市走弱的背景下,加拿大金融体系的隐患正逐步显现。

文章来源:https://betterdwelling.com/canadian-big-six-mortgage-arrears-surge-above-national-average/