市場總體概況

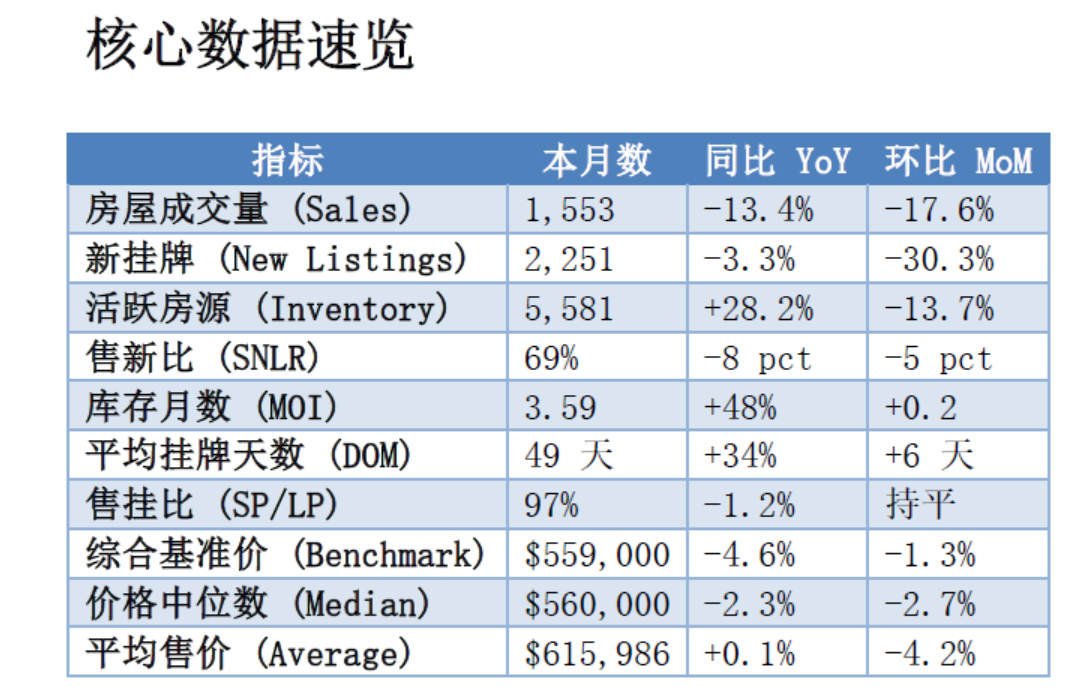

2025年11月,卡爾加裏市場在季節性降溫中繼續調整,成交量與掛牌量均環比回落。全市共成交

1,553 套,環比下降17.6%,同比下降 13.4%;新增掛牌 2,251 套,同比微降 3.3%。庫存水平則維持高位,達 5,581 套,較去年同期激增

28.2%,為過去五年同期最高。整體 MOI(月度庫存)3.59 個月,較去年顯著上升(+48%),市場從平衡區進一步向買方傾斜。

基準價 $559,000,環比下降 -1.3%,同比下降 4.6%;平均掛牌天數 49 天,為年內最高。銷售-新掛比(SNLR)為 69%,售掛比

97%,顯示市場熱度下降、議價空間擴大。

解讀:

銷售放緩與高庫存並存,市場進入明顯買方區間。11月交易活動呈季節性收縮,但庫存仍高出長期均值約15%。價格層面延續溫和下調態勢,其中入門級房源受供應過剩影響更為顯著。

分析:

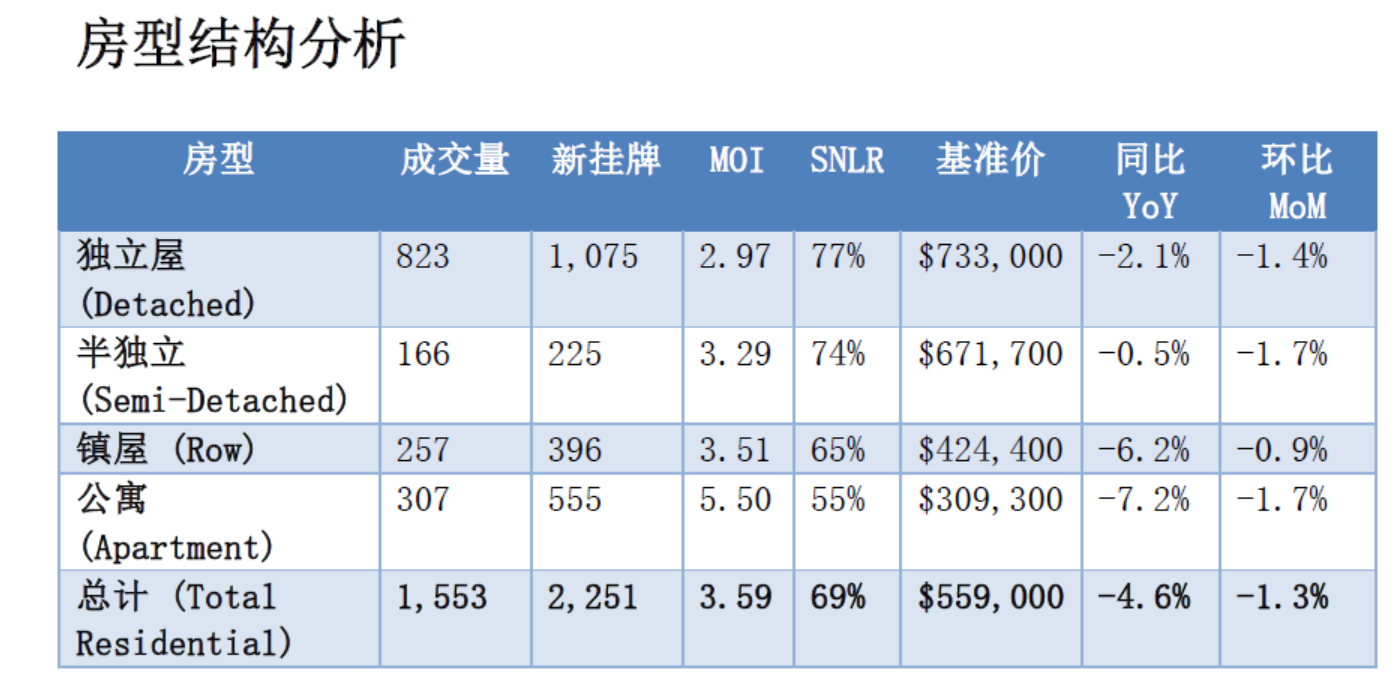

獨立屋與半獨立屋維持相對平衡狀態,價格調整幅度有限;鎮屋與公寓庫存壓力最大,已連續數月處於買方市場。尤其是公寓板塊,供應增加與租賃市場回穩共同壓製價格表現。

解讀:

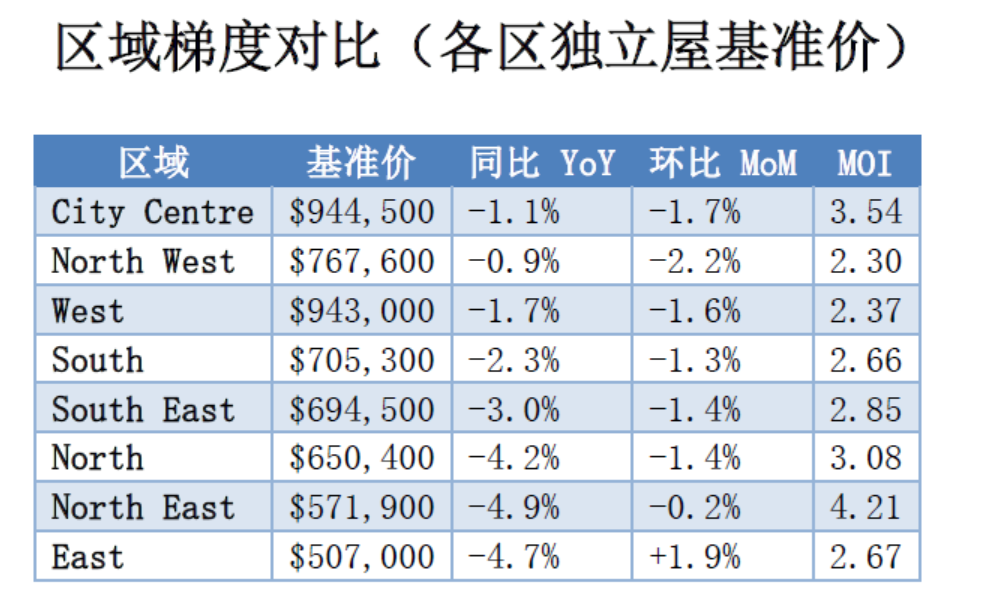

西北區(NW)與西區(West)庫存最穩、價格支撐強,維持輕微賣方傾向;而東北區(NE)與東區(East)庫存壓力大,年跌幅接近5%,顯示買方主導格局持續。

市場總體趨勢

11月市場繼續受製於高庫存與冬季淡季效應,銷量下降、價格疲軟成為主旋律。CREB

首席經濟學家指出,供應端增加主要集中在高密度房型(公寓、鎮屋),部分源自新屋與租賃市場回流的再掛牌庫存。整體需求面依舊溫和,購房者偏向觀望、延後入市決策。

獨立屋市場仍保持結構性韌性,價格下調幅度有限;半獨立屋板塊表現平穩。而公寓市場已連續半年錄得年比負增長,成為最受供需壓力影響的子板塊。

買方 vs 賣方格局

以 SNLR 69% 與 MOI

3.6個月 計算,卡爾加裏整體仍為“輕微買方市場”。獨立屋與半獨立屋介於平衡區間,而公寓與鎮屋明確處於買方市場。賣方若希望盡快成交,應關注價格靈活調整與房源展示策略。

結論與展望

短期展望:

進入冬季淡季,成交預計在12月繼續走低。盡管高庫存對價格形成壓力,但年底掛牌減少或可令跌勢趨緩。

長期展望:

若2026年上半年央行延續降息節奏,購房信心有望回升,屆時獨立屋市場可能率先恢複交易活躍度。卡爾加裏經濟基礎穩健、人口持續淨流入,中長期市場具備韌性。預計2026年春季可能出現溫和反彈,尤其是中低價段獨立屋及半獨立屋板塊將率先受益。來源:房大師原創文章,

數據來源:https://www.creb.com/Housing_Statistics/

如何使用房大師查詢卡爾加裏成交房源

STEP1: 進入房大師首頁,點擊成交

STEP2點擊右上角城市,然後選擇卡爾加裏或其他城市

STPE3 可以在地圖上看到您需要查看的房源,點擊下方列表頁可以按照列表形式來