市场总体概况

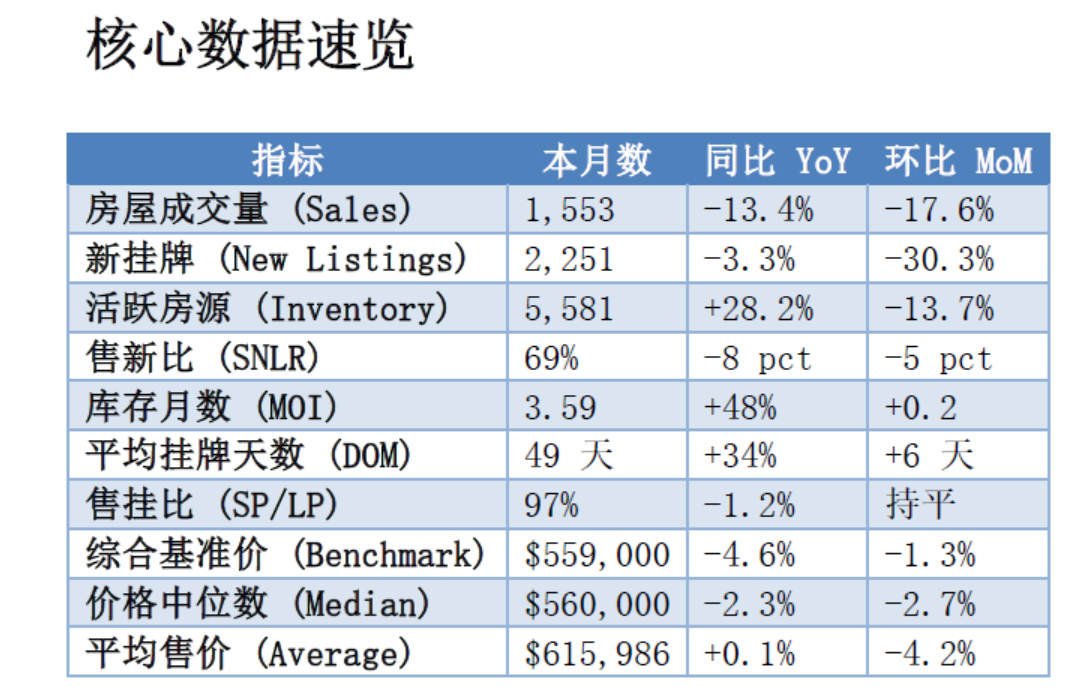

2025年11月,卡尔加里市场在季节性降温中继续调整,成交量与挂牌量均环比回落。全市共成交

1,553 套,环比下降17.6%,同比下降 13.4%;新增挂牌 2,251 套,同比微降 3.3%。库存水平则维持高位,达 5,581 套,较去年同期激增

28.2%,为过去五年同期最高。整体 MOI(月度库存)3.59 个月,较去年显着上升(+48%),市场从平衡区进一步向买方倾斜。

基准价 $559,000,环比下降 -1.3%,同比下降 4.6%;平均挂牌天数 49 天,为年内最高。销售-新挂比(SNLR)为 69%,售挂比

97%,显示市场热度下降、议价空间扩大。

解读:

销售放缓与高库存并存,市场进入明显买方区间。11月交易活动呈季节性收缩,但库存仍高出长期均值约15%。价格层面延续温和下调态势,其中入门级房源受供应过剩影响更为显着。

分析:

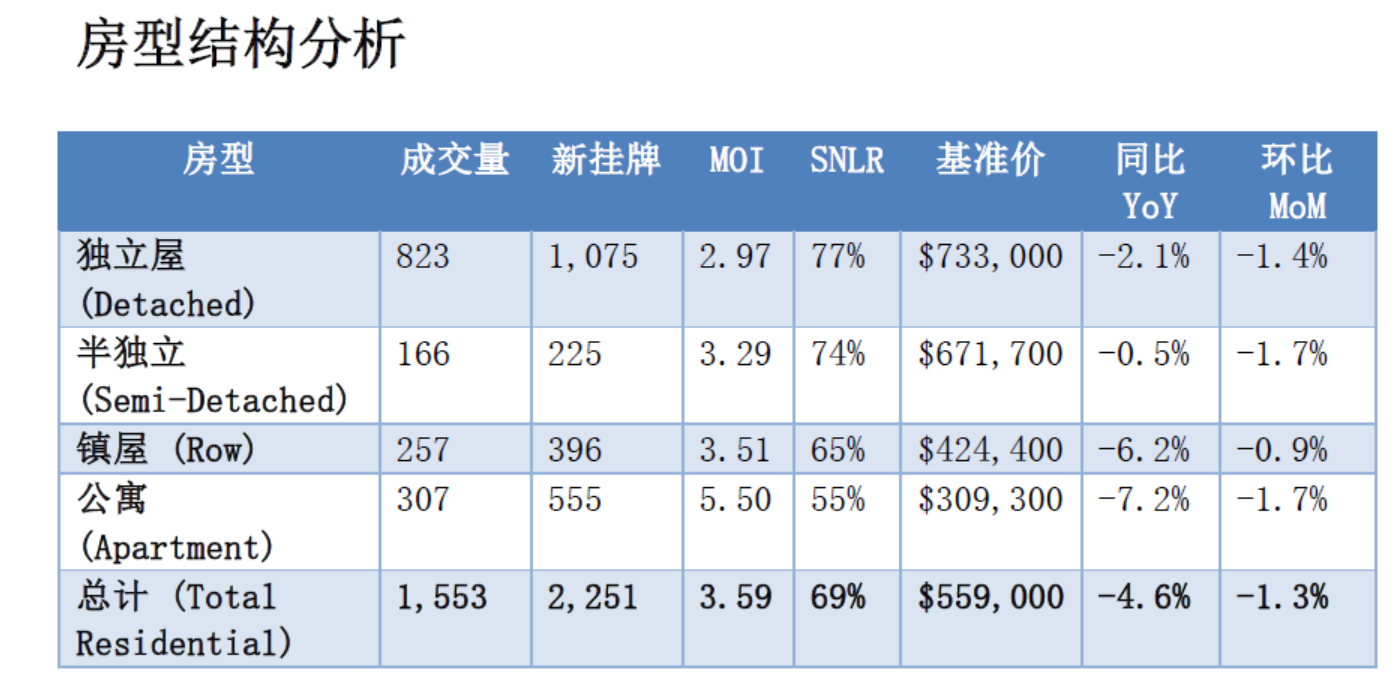

独立屋与半独立屋维持相对平衡状态,价格调整幅度有限;镇屋与公寓库存压力最大,已连续数月处于买方市场。尤其是公寓板块,供应增加与租赁市场回稳共同压制价格表现。

解读:

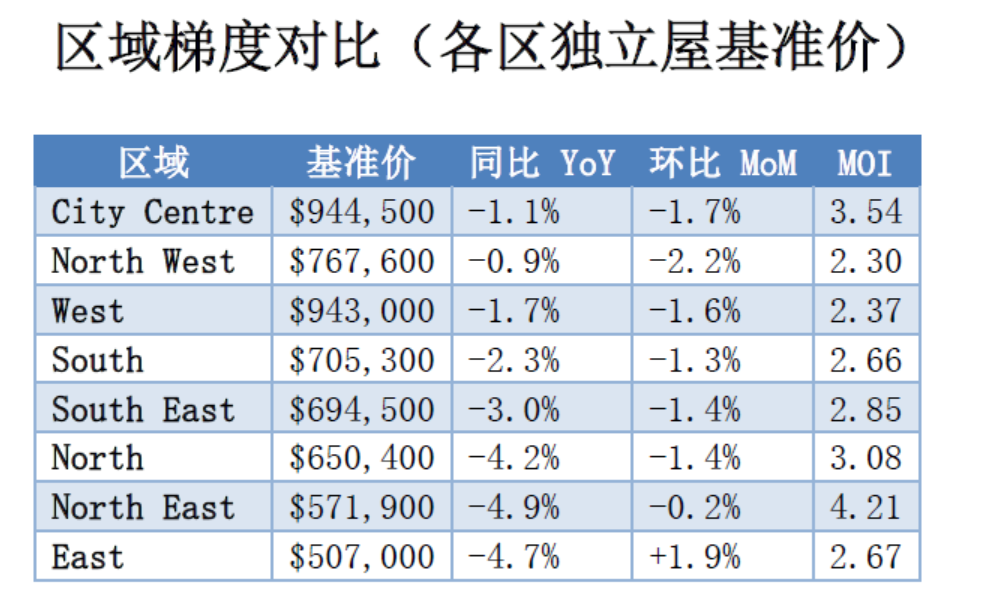

西北区(NW)与西区(West)库存最稳、价格支撑强,维持轻微卖方倾向;而东北区(NE)与东区(East)库存压力大,年跌幅接近5%,显示买方主导格局持续。

市场总体趋势

11月市场继续受制于高库存与冬季淡季效应,销量下降、价格疲软成为主旋律。CREB

首席经济学家指出,供应端增加主要集中在高密度房型(公寓、镇屋),部分源自新屋与租赁市场回流的再挂牌库存。整体需求面依旧温和,购房者偏向观望、延后入市决策。

独立屋市场仍保持结构性韧性,价格下调幅度有限;半独立屋板块表现平稳。而公寓市场已连续半年录得年比负增长,成为最受供需压力影响的子板块。

买方 vs 卖方格局

以 SNLR 69% 与 MOI

3.6个月 计算,卡尔加里整体仍为“轻微买方市场”。独立屋与半独立屋介于平衡区间,而公寓与镇屋明确处于买方市场。卖方若希望尽快成交,应关注价格灵活调整与房源展示策略。

结论与展望

短期展望:

进入冬季淡季,成交预计在12月继续走低。尽管高库存对价格形成压力,但年底挂牌减少或可令跌势趋缓。

长期展望:

若2026年上半年央行延续降息节奏,购房信心有望回升,届时独立屋市场可能率先恢复交易活跃度。卡尔加里经济基础稳健、人口持续净流入,中长期市场具备韧性。预计2026年春季可能出现温和反弹,尤其是中低价段独立屋及半独立屋板块将率先受益。来源:房大师原创文章,

数据来源:https://www.creb.com/Housing_Statistics/

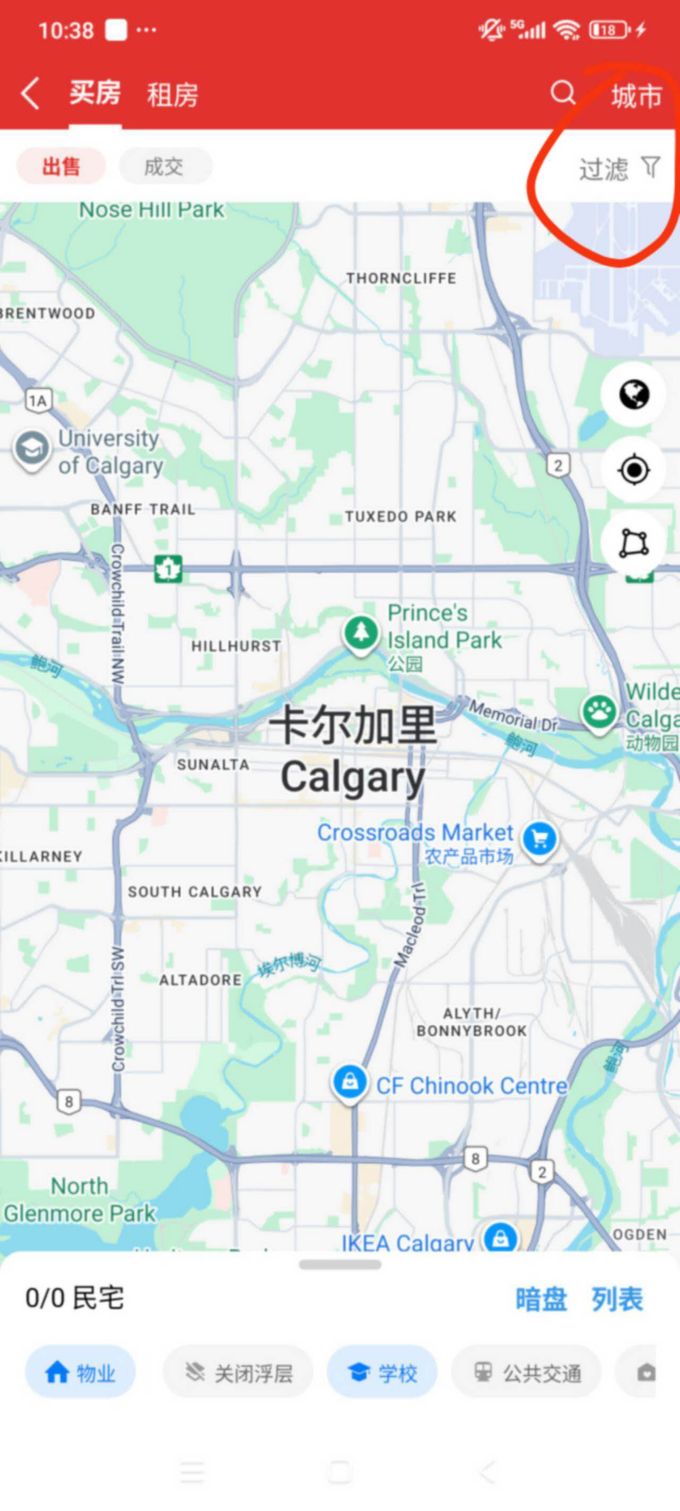

如何使用房大师查询卡尔加里成交房源

STEP1: 进入房大师首页,点击成交

STEP2点击右上角城市,然后选择卡尔加里或其他城市

STPE3 可以在地图上看到您需要查看的房源,点击下方列表页可以按照列表形式来