2026年3月大溫哥華房地產市場:獨立屋需求初現複蘇,整體市場靜待破局

一、本月市場概述

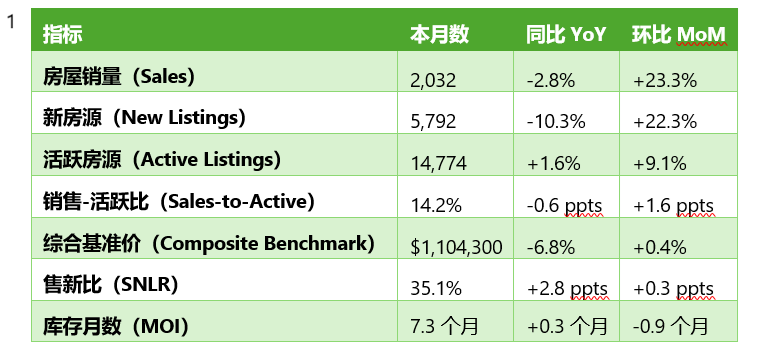

2026年3月,大溫哥華房地產市場延續了“新常態”下的低量運行,但內部結構出現重要分化。全市場住宅成交 2,032套,同比微減 2.8%,但較10年季節均值仍低 31.8%,表明需求依然遠低於曆史正常水平。新增掛牌 5,792套,同比大幅下降 10.3%,是導致庫存增速放緩的主要原因。當前在售庫存 14,774套,同比微增 1.6%,較10年季節均值高出 38%。價格端,MLS® HPI綜合基準價為 $1,104,300,同比 -6.8%,環比 +0.4%,為連續多月下跌後首次出現環比正增長,釋放出積極信號。本月最顯著的特征是獨立屋市場“量升價穩”,而公寓市場則繼續降溫。

二、關鍵指標速覽

表1

核心數據解讀:

1. 獨立屋成為本月亮點:在整體銷量微降的背景下,獨立屋銷量同比逆勢增長 8.3%(571套),且基準價環比上漲 1.0%。這是自2025年以來獨立屋市場首次出現明顯的量價齊升信號,顯示高價端需求可能正在回歸。

2. 供給端收緊,庫存壓力邊際緩解:新增掛牌量同比下降 10.3%,為近一年來最大降幅,導致活躍庫存同比僅增 1.6%,增速顯著放緩。庫存月數(MOI)從上月的8.2個月降至 7.3個月,雖然仍在買方市場區間,但壓力已邊際減輕。

3. 價格企穩信號出現:綜合基準價環比 +0.4%,為2025年夏季以來首次月度正增長。獨立屋和鎮屋月度價格均實現上漲,顯示市場底部可能正在形成。

4. 銷售-活躍比脫離臨界點:整體比率從上月的12.6%升至 14.2%,已明顯脫離12%的價格下行壓力臨界點。分物業看,鎮屋(17.2%)和公寓(15.7%)均處於平衡區間,獨立屋(11.0%)雖仍偏低,但已較上月(9.0%)顯著改善。

5. 售新比(SNLR)小幅回升:為 35.1%,雖然新增房源消化能力依然偏弱,但較上月有所改善,說明市場吸納能力略有增強。

三、不同房型表現

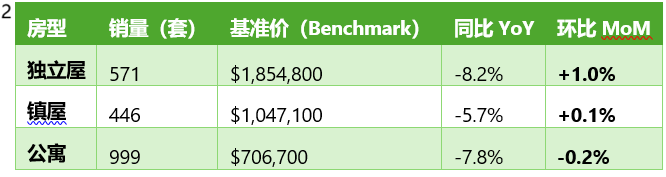

表2

房型結構分析:

成交結構發生微妙變化。獨立屋銷量占比從上月的26%升至 28%,而公寓占比則從50%降至 49%。這是近一年來獨立屋占比首次提升,可能反映了改善型需求或高淨值買家開始入場。

• 獨立屋:本月表現最為亮眼。銷量同比+8.3%、環比+33.7%,基準價環比+1.0%,是三大房型中唯一實現量價雙漲的類別。銷售-活躍比從上月的9.0%升至 11.0%,雖仍低於12%臨界點,但改善幅度最大。這表明獨立屋市場可能正在觸底。

• 鎮屋:表現穩健。銷量同比-5.5%,但基準價環比微漲0.1%,銷售-活躍比高達 17.2%,是三大房型中最接近賣方市場的類別,顯示出“可負擔升級”需求的韌性。

• 公寓:持續承壓。銷量同比-7.8%,基準價環比 -0.2%,是唯一月度價格下跌的房型。銷售-活躍比為15.7%,雖仍高於獨立屋,但較上月有所下滑。這可能反映了首次購房者在當前經濟不確定性下的觀望情緒。

四、區域梯度分析

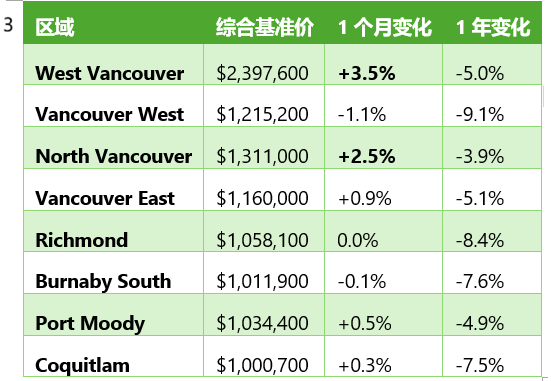

表3(選取大溫代表性區域)

區域梯度數據解讀:

1. 價格梯隊依然分明:西溫哥華以 $239.8萬 繼續領跑,溫哥華西區($121.5萬)次之,高貴林($100.1萬)維持在百萬關口。

2. 北岸市場強勢反彈:西溫哥華(+3.5%) 和 北溫哥華(+2.5%) 是本月的價格漲幅冠亞軍,顯示出高端市場的強勁複蘇勢頭。西溫哥華在經曆了深度調整後,月度漲幅創下近年新高。

3. 核心區域分化明顯:溫哥華東區(+0.9%)和高貴林(+0.3%)實現溫和上漲,而溫哥華西區(-1.1%)和本拿比南區(-0.1%)則微幅下跌,顯示出同一城市內不同子市場的差異化表現。

4. 年度跌幅收窄:雖然所有區域同比仍為負值,但北溫哥華(-3.9%)、溫哥華東區(-5.1%)等區域的年度跌幅已明顯小於大溫整體(-6.8%),顯示出更強的抗跌性。

五、買方 vs 賣方市場

從銷售-活躍比率(14.2%)來看,市場整體仍為買方市場,但正逐步向平衡市移動。 該比率已明顯高於12%的價格下行臨界點,但仍遠低於20%的賣方市場門檻。市場呈現以下特征:

• 庫存壓力邊際緩解:活躍房源14,774套,同比僅增1.6%,增速為近一年最低。庫存月數降至 7.3個月,雖仍在買方市場區間,但已較上月改善近1個月。

• 銷量季節性回升:月銷量2,032套,環比增長23.3%,為春季市場的正常季節性回暖,但較10年均值仍低31.8%,顯示複蘇基礎尚不牢固。

• 分物業市場分化:

o 獨立屋(銷售-活躍比11.0%):仍為買方市場,但已從極端買方市場(9.0%)明顯改善,買賣雙方博弈加劇。

o 鎮屋(17.2%):最接近平衡市,部分熱門區域可能已進入弱賣方市場。

o 公寓(15.7%):處於平衡市區間,但價格環比微跌,顯示買方仍有議價空間。

六、地產經紀策略

買方策略:

1. 把握獨立屋的窗口期:獨立屋市場雖已出現回暖跡象,但銷售-活躍比仍低於12%,意味著買家仍有議價空間。建議重點關注掛牌天數較長或價格已調整到位的獨立屋房源,在價格全面反彈前完成入市。

2. 公寓市場仍有談判籌碼:公寓是本月唯一價格環比下跌的房型,且銷量同比降幅最大。買家在公寓市場仍占據主動,可圍繞 $706,700 的基準價進行談判,特別是庫存較高的區域。

3. 關注北岸和核心區域的複蘇信號:西溫哥華(+3.5%)和北溫哥華(+2.5%)本月價格強勁反彈,若此趨勢延續,這些區域的議價空間可能迅速收窄。有意向的買家應加快決策節奏。

賣方策略:

1.獨立屋賣家迎來窗口期:獨立屋銷量同比轉正、價格環比上漲,是近一年來最好的市場環境。建議獨立屋賣家抓住這波需求回暖的窗口期,合理定價以促成交易,而非過度追高。

2.鎮屋市場氛圍最佳:鎮屋的銷售-活躍比高達17.2%,是三大房型中最接近賣方市場的類別。鎮屋賣家可適度堅持價格,但仍需對標近期成交價,避免因定價過高而錯失優質買家。

3.公寓賣家需保持耐心:公寓市場仍在降溫通道中,新增掛牌大幅減少,但需求更為疲軟。建議公寓賣家在定價上保持競爭力,同時通過專業的房屋展示和 staging 來提升吸引力。

4.關注外部風險:報告提到中東衝突推高債券收益率和固定貸款利率,可能對春季需求產生抑製效應。賣家應密切關注利率走勢,在需求可能受到壓製前把握當前窗口期。

七、市場展望

•短期(未來1-3個月):3月數據顯示市場出現了企穩甚至局部回暖的跡象,尤其是獨立屋的量價齊升值得關注。然而,整體銷量仍較10年均值低31.8%,且經濟學家 Andrew Lis 指出,中東衝突可能推高抵押貸款利率,從而抑製春季需求。預計4-5月市場將呈現“成交量季節性回升、價格窄幅波動”的格局,獨立屋的複蘇能否持續是關鍵觀察點。

•中期(2026年夏季及以後):市場的核心變量仍是利率和政治不確定性。如果中東衝突導致固定貸款利率持續走高,春季需求的釋放可能不及預期。但另一方面,新增掛牌的持續減少正在收緊供給,這為價格提供了底部支撐。若獨立屋的複蘇趨勢在春季得到確認,可能帶動市場情緒整體回暖,但公寓市場的調整可能仍需時間。 總體而言,市場正處於“新常態”下的底部確認階段,大幅反彈的條件尚不具備,但最糟糕的時期可能已經過去。

房大師原創文章,數據來源:Greater Vancouver REALTORS® - Stats Package March 2026*

如何使用房大師查詢溫哥華成交房源

STEP1: 進入房大師首頁,點擊成交

STEP2點擊右上角城市 點選多倫多