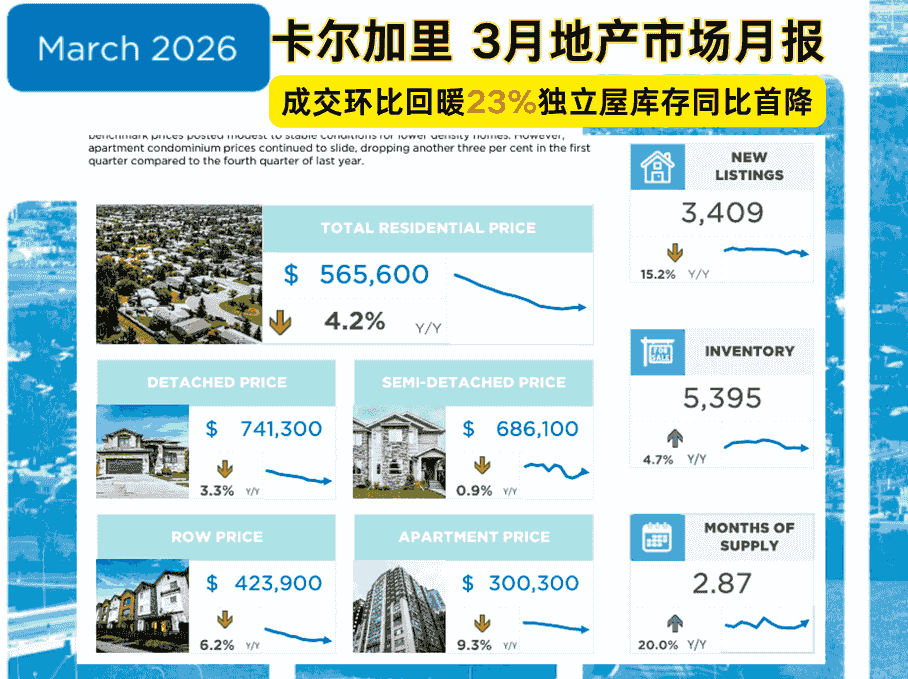

2026年3月大温哥华房地产市场:独立屋需求初现复苏,整体市场静待破局

一、本月市场概述

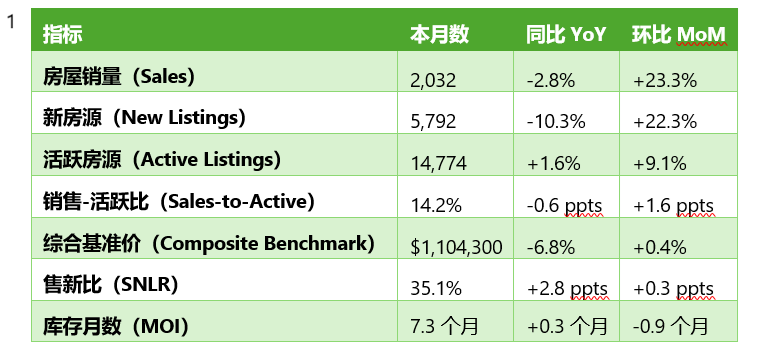

2026年3月,大温哥华房地产市场延续了“新常态”下的低量运行,但内部结构出现重要分化。全市场住宅成交 2,032套,同比微减 2.8%,但较10年季节均值仍低 31.8%,表明需求依然远低于历史正常水平。新增挂牌 5,792套,同比大幅下降 10.3%,是导致库存增速放缓的主要原因。当前在售库存 14,774套,同比微增 1.6%,较10年季节均值高出 38%。价格端,MLS® HPI综合基准价为 $1,104,300,同比 -6.8%,环比 +0.4%,为连续多月下跌后首次出现环比正增长,释放出积极信号。本月最显着的特征是独立屋市场“量升价稳”,而公寓市场则继续降温。

二、关键指标速览

表1

核心数据解读:

1. 独立屋成为本月亮点:在整体销量微降的背景下,独立屋销量同比逆势增长 8.3%(571套),且基准价环比上涨 1.0%。这是自2025年以来独立屋市场首次出现明显的量价齐升信号,显示高价端需求可能正在回归。

2. 供给端收紧,库存压力边际缓解:新增挂牌量同比下降 10.3%,为近一年来最大降幅,导致活跃库存同比仅增 1.6%,增速显着放缓。库存月数(MOI)从上月的8.2个月降至 7.3个月,虽然仍在买方市场区间,但压力已边际减轻。

3. 价格企稳信号出现:综合基准价环比 +0.4%,为2025年夏季以来首次月度正增长。独立屋和镇屋月度价格均实现上涨,显示市场底部可能正在形成。

4. 销售-活跃比脱离临界点:整体比率从上月的12.6%升至 14.2%,已明显脱离12%的价格下行压力临界点。分物业看,镇屋(17.2%)和公寓(15.7%)均处于平衡区间,独立屋(11.0%)虽仍偏低,但已较上月(9.0%)显着改善。

5. 售新比(SNLR)小幅回升:为 35.1%,虽然新增房源消化能力依然偏弱,但较上月有所改善,说明市场吸纳能力略有增强。

三、不同房型表现

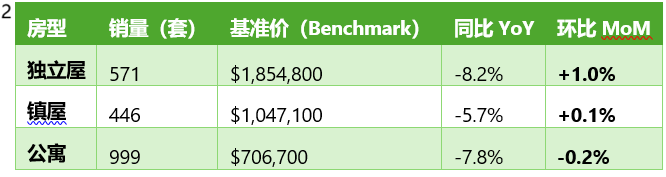

表2

房型结构分析:

成交结构发生微妙变化。独立屋销量占比从上月的26%升至 28%,而公寓占比则从50%降至 49%。这是近一年来独立屋占比首次提升,可能反映了改善型需求或高净值买家开始入场。

• 独立屋:本月表现最为亮眼。销量同比+8.3%、环比+33.7%,基准价环比+1.0%,是三大房型中唯一实现量价双涨的类别。销售-活跃比从上月的9.0%升至 11.0%,虽仍低于12%临界点,但改善幅度最大。这表明独立屋市场可能正在触底。

• 镇屋:表现稳健。销量同比-5.5%,但基准价环比微涨0.1%,销售-活跃比高达 17.2%,是三大房型中最接近卖方市场的类别,显示出“可负担升级”需求的韧性。

• 公寓:持续承压。销量同比-7.8%,基准价环比 -0.2%,是唯一月度价格下跌的房型。销售-活跃比为15.7%,虽仍高于独立屋,但较上月有所下滑。这可能反映了首次购房者在当前经济不确定性下的观望情绪。

四、区域梯度分析

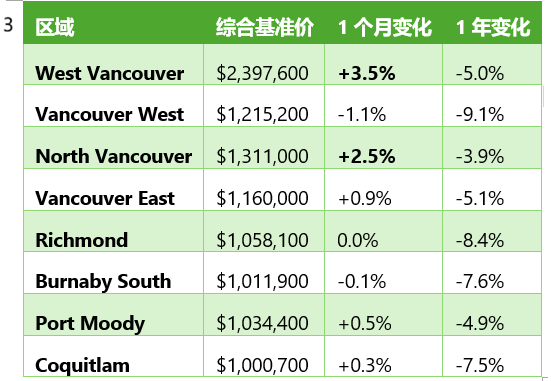

表3(选取大温代表性区域)

区域梯度数据解读:

1. 价格梯队依然分明:西温哥华以 $239.8万 继续领跑,温哥华西区($121.5万)次之,高贵林($100.1万)维持在百万关口。

2. 北岸市场强势反弹:西温哥华(+3.5%) 和 北温哥华(+2.5%) 是本月的价格涨幅冠亚军,显示出高端市场的强劲复苏势头。西温哥华在经历了深度调整后,月度涨幅创下近年新高。

3. 核心区域分化明显:温哥华东区(+0.9%)和高贵林(+0.3%)实现温和上涨,而温哥华西区(-1.1%)和本拿比南区(-0.1%)则微幅下跌,显示出同一城市内不同子市场的差异化表现。

4. 年度跌幅收窄:虽然所有区域同比仍为负值,但北温哥华(-3.9%)、温哥华东区(-5.1%)等区域的年度跌幅已明显小于大温整体(-6.8%),显示出更强的抗跌性。

五、买方 vs 卖方市场

从销售-活跃比率(14.2%)来看,市场整体仍为买方市场,但正逐步向平衡市移动。 该比率已明显高于12%的价格下行临界点,但仍远低于20%的卖方市场门槛。市场呈现以下特征:

• 库存压力边际缓解:活跃房源14,774套,同比仅增1.6%,增速为近一年最低。库存月数降至 7.3个月,虽仍在买方市场区间,但已较上月改善近1个月。

• 销量季节性回升:月销量2,032套,环比增长23.3%,为春季市场的正常季节性回暖,但较10年均值仍低31.8%,显示复苏基础尚不牢固。

• 分物业市场分化:

o 独立屋(销售-活跃比11.0%):仍为买方市场,但已从极端买方市场(9.0%)明显改善,买卖双方博弈加剧。

o 镇屋(17.2%):最接近平衡市,部分热门区域可能已进入弱卖方市场。

o 公寓(15.7%):处于平衡市区间,但价格环比微跌,显示买方仍有议价空间。

六、地产经纪策略

买方策略:

1. 把握独立屋的窗口期:独立屋市场虽已出现回暖迹象,但销售-活跃比仍低于12%,意味着买家仍有议价空间。建议重点关注挂牌天数较长或价格已调整到位的独立屋房源,在价格全面反弹前完成入市。

2. 公寓市场仍有谈判筹码:公寓是本月唯一价格环比下跌的房型,且销量同比降幅最大。买家在公寓市场仍占据主动,可围绕 $706,700 的基准价进行谈判,特别是库存较高的区域。

3. 关注北岸和核心区域的复苏信号:西温哥华(+3.5%)和北温哥华(+2.5%)本月价格强劲反弹,若此趋势延续,这些区域的议价空间可能迅速收窄。有意向的买家应加快决策节奏。

卖方策略:

1.独立屋卖家迎来窗口期:独立屋销量同比转正、价格环比上涨,是近一年来最好的市场环境。建议独立屋卖家抓住这波需求回暖的窗口期,合理定价以促成交易,而非过度追高。

2.镇屋市场氛围最佳:镇屋的销售-活跃比高达17.2%,是三大房型中最接近卖方市场的类别。镇屋卖家可适度坚持价格,但仍需对标近期成交价,避免因定价过高而错失优质买家。

3.公寓卖家需保持耐心:公寓市场仍在降温通道中,新增挂牌大幅减少,但需求更为疲软。建议公寓卖家在定价上保持竞争力,同时通过专业的房屋展示和 staging 来提升吸引力。

4.关注外部风险:报告提到中东冲突推高债券收益率和固定贷款利率,可能对春季需求产生抑制效应。卖家应密切关注利率走势,在需求可能受到压制前把握当前窗口期。

七、市场展望

•短期(未来1-3个月):3月数据显示市场出现了企稳甚至局部回暖的迹象,尤其是独立屋的量价齐升值得关注。然而,整体销量仍较10年均值低31.8%,且经济学家 Andrew Lis 指出,中东冲突可能推高抵押贷款利率,从而抑制春季需求。预计4-5月市场将呈现“成交量季节性回升、价格窄幅波动”的格局,独立屋的复苏能否持续是关键观察点。

•中期(2026年夏季及以后):市场的核心变量仍是利率和政治不确定性。如果中东冲突导致固定贷款利率持续走高,春季需求的释放可能不及预期。但另一方面,新增挂牌的持续减少正在收紧供给,这为价格提供了底部支撑。若独立屋的复苏趋势在春季得到确认,可能带动市场情绪整体回暖,但公寓市场的调整可能仍需时间。 总体而言,市场正处于“新常态”下的底部确认阶段,大幅反弹的条件尚不具备,但最糟糕的时期可能已经过去。

房大师原创文章,数据来源:Greater Vancouver REALTORS® - Stats Package March 2026*

如何使用房大师查询温哥华成交房源

STEP1: 进入房大师首页,点击成交

STEP2点击右上角城市 点选多伦多