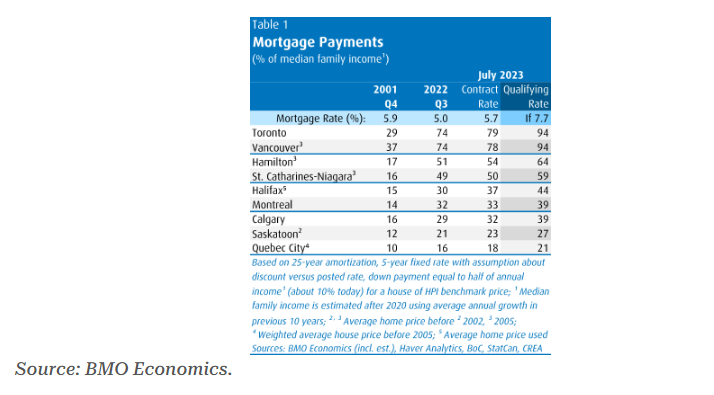

BMO最新的可負擔性研究顯示,自上世紀80年代泡沫以來,購房從未如此困難。短暫上升的利率期並沒有幫助解決問題。雪上加霜的是,利率自2001年以來達到了最高水平,但此後房價增長速度是收入的3倍。

加拿大房價迎來1988年以來最難負擔水平

報道指出,近兩代加拿大人尚未面對如此難以承受的住房費用挑戰。在大多倫多地區,購房者需要支付的費用將占據中位家庭收入的四分之五(79%)。值得注意的是,這並不是位於城市豪華地段,甚至不是市中心,而是整個大經濟區,包括其郊區,典型住宅所需的費用。

BMO經濟學家Sal Guatieri表示,“這還僅僅隻是抵押貸款。你另外可能還需要將收入的8%花在財產稅、供暖費、公寓費和其他住房費用上。”

對於大多數加拿大家庭來說,情況並沒有好多少。在溫哥華,中位家庭還需要將收入的78%花在買房上。

據報道,加拿大的平均抵押貸款利率為39%,這是借款人可以貸款的最高上限。這引發了信貸驅動的問題,盡管這不是我們的關注重點。再次強調,這僅僅是抵押貸款費用,而住房擁有者通常需要承擔額外費用,從而使成本進一步上升。

Guatieri指出,政策製定者可能會吹噓生活成本的改善,但住房狀況卻在惡化。“數據顯示,由於利率上升和價格部分反彈,過去一年負擔能力惡化。”

壓力測試使問題進一步複雜化

壓力測試使借款人能夠獲得更高的利率,以確保他們能夠還款。它已經在最近的加息過程中證明了其價值,減少了過度杠杆化。然而,本來就很高的收入要求使得像多倫多這樣的城市更加難以實現。

Guatieri解釋,“如果利率比合同利率高出兩個百分點,則意味著抵押貸款服務成本將占年收入的94%。這遠高於聯邦監管貸款機構設定的39%的標準,其中還包括其他住房費用。”

加拿大的利率與2001年相同,但房價增長卻是收入的三倍

現如今加拿大的利率是2001年以來最高的,但負擔能力卻差得多。BMO的表格顯示,2001年買房需要收入的“適度”29%。今天的情況大不相同,這主要是由於加拿大注重非生產性增長。

BMO經濟學家Guatieri稱,“不同之處在於,從那時起,價格的上漲速度幾乎是收入的三倍,使這一比率從收入的四倍飆升至十一倍。”

加拿大並非所有地方都難以負擔

雖然加拿大房價持續攀升,但仍有一些市場具備相對的可負擔性。加拿大的大多數主要城市距離較近,導致了相互影響。然而,考慮到加拿大國土遼闊,一些市場的反應並不相同。

BMO經濟學家指出:“問題在於,四分之一的居民居住在多倫多、溫哥華這兩個地區,而這兩個地區的房價已經遠遠超出了大多數買家的承受能力,而許多其他地區的房價在過去三年中也已變得非常昂貴。”

此外,他補充說:“如果您既希望可負擔,又想過大城市生活,那就考慮蒙特利爾、卡爾加裏或渥太華,那裏的抵押貸款僅占收入的三分之一,而且許多買家仍然能夠通過壓力測試。”

盡管其他市場最近有所回落,但卡爾加裏持續創下新的高點。該銀行還建議考慮薩斯卡通、裏賈納、溫尼伯、埃德蒙頓、魁北克市和聖約翰斯等地區。這些地區的住房維護成本約占中位數收入的20%。他們還指出,由於投入成本較低,其中一些市場可能會吸引投資者,低投入成本有助於更容易實現有利可圖的租賃。

利率下降會有助於提高負擔能力嗎?

對於這個問題,BMO認為可以。但不要指望很快就會得到緩解,Guatieri解釋說:“隻有當利率大幅下降且價格長期落後於收入時,救濟才會到來。”

這聽起來似乎很合理,尤其是考慮到房價增長速度超過了收入增長的速度。然而,這種說法存在一個問題,即低利率從未提高人們的負擔能力。根據加拿大銀行的研究,降低利率未能改善負擔能力。在過去的20年裏,它們實際上有助於推高房價,而房價則會相應上漲以吸納提供的額外杠杆。

此時問題應該很明顯了。我們確實看到低利率衝擊導致投資者激增並削弱了承受能力。但顯然沒有人記得利率飆升之前發生的事情。

新聞來源:https://betterdwelling.com/canadian-interest-rates-are-at-2001-levels-but-home-prices-grew-3x-income-since-bmo/