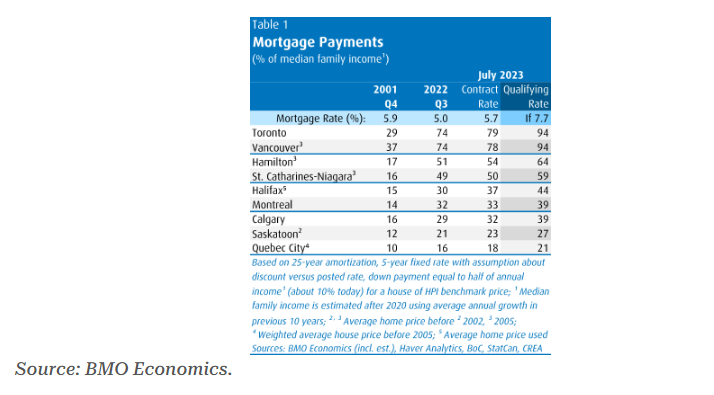

BMO最新的可负担性研究显示,自上世纪80年代泡沫以来,购房从未如此困难。短暂上升的利率期并没有帮助解决问题。雪上加霜的是,利率自2001年以来达到了最高水平,但此后房价增长速度是收入的3倍。

加拿大房价迎来1988年以来最难负担水平

报道指出,近两代加拿大人尚未面对如此难以承受的住房费用挑战。在大多伦多地区,购房者需要支付的费用将占据中位家庭收入的四分之五(79%)。值得注意的是,这并不是位于城市豪华地段,甚至不是市中心,而是整个大经济区,包括其郊区,典型住宅所需的费用。

BMO经济学家Sal Guatieri表示,“这还仅仅只是抵押贷款。你另外可能还需要将收入的8%花在财产税、供暖费、公寓费和其他住房费用上。”

对于大多数加拿大家庭来说,情况并没有好多少。在温哥华,中位家庭还需要将收入的78%花在买房上。

据报道,加拿大的平均抵押贷款利率为39%,这是借款人可以贷款的最高上限。这引发了信贷驱动的问题,尽管这不是我们的关注重点。再次强调,这仅仅是抵押贷款费用,而住房拥有者通常需要承担额外费用,从而使成本进一步上升。

Guatieri指出,政策制定者可能会吹嘘生活成本的改善,但住房状况却在恶化。“数据显示,由于利率上升和价格部分反弹,过去一年负担能力恶化。”

压力测试使问题进一步复杂化

压力测试使借款人能够获得更高的利率,以确保他们能够还款。它已经在最近的加息过程中证明了其价值,减少了过度杠杆化。然而,本来就很高的收入要求使得像多伦多这样的城市更加难以实现。

Guatieri解释,“如果利率比合同利率高出两个百分点,则意味着抵押贷款服务成本将占年收入的94%。这远高于联邦监管贷款机构设定的39%的标准,其中还包括其他住房费用。”

加拿大的利率与2001年相同,但房价增长却是收入的三倍

现如今加拿大的利率是2001年以来最高的,但负担能力却差得多。BMO的表格显示,2001年买房需要收入的“适度”29%。今天的情况大不相同,这主要是由于加拿大注重非生产性增长。

BMO经济学家Guatieri称,“不同之处在于,从那时起,价格的上涨速度几乎是收入的三倍,使这一比率从收入的四倍飙升至十一倍。”

加拿大并非所有地方都难以负担

虽然加拿大房价持续攀升,但仍有一些市场具备相对的可负担性。加拿大的大多数主要城市距离较近,导致了相互影响。然而,考虑到加拿大国土辽阔,一些市场的反应并不相同。

BMO经济学家指出:“问题在于,四分之一的居民居住在多伦多、温哥华这两个地区,而这两个地区的房价已经远远超出了大多数买家的承受能力,而许多其他地区的房价在过去三年中也已变得非常昂贵。”

此外,他补充说:“如果您既希望可负担,又想过大城市生活,那就考虑蒙特利尔、卡尔加里或渥太华,那里的抵押贷款仅占收入的三分之一,而且许多买家仍然能够通过压力测试。”

尽管其他市场最近有所回落,但卡尔加里持续创下新的高点。该银行还建议考虑萨斯卡通、里贾纳、温尼伯、埃德蒙顿、魁北克市和圣约翰斯等地区。这些地区的住房维护成本约占中位数收入的20%。他们还指出,由于投入成本较低,其中一些市场可能会吸引投资者,低投入成本有助于更容易实现有利可图的租赁。

利率下降会有助于提高负担能力吗?

对于这个问题,BMO认为可以。但不要指望很快就会得到缓解,Guatieri解释说:“只有当利率大幅下降且价格长期落后于收入时,救济才会到来。”

这听起来似乎很合理,尤其是考虑到房价增长速度超过了收入增长的速度。然而,这种说法存在一个问题,即低利率从未提高人们的负担能力。根据加拿大银行的研究,降低利率未能改善负担能力。在过去的20年里,它们实际上有助于推高房价,而房价则会相应上涨以吸纳提供的额外杠杆。

此时问题应该很明显了。我们确实看到低利率冲击导致投资者激增并削弱了承受能力。但显然没有人记得利率飙升之前发生的事情。

新闻来源:https://betterdwelling.com/canadian-interest-rates-are-at-2001-levels-but-home-prices-grew-3x-income-since-bmo/