數據不騙人!現在買房該買哪裏?2月GTA九大城市數據告訴你答案

一、GTA九大市場總體概述

2026年2月,GTA房地產市場呈現成交回落、新掛牌大幅收緊、供需關係微妙轉變的特征。整體成交3,868套(同比-6.3%),新掛牌10,705套(同比-17.7%),新掛牌降幅遠超成交,市場條件趨緊。

九大重點城市MOI分布在3.5–6.4個月區間,分化加劇:

Durham Region去化效率最高,MOI低至3.5個月,接近賣方市場;

高價獨立屋板塊(Richmond Hill、Oakville)庫存壓力集中,MOI分別達6.4和5.6個月;

Toronto、Markham、Vaughan、MississaugaMOI在4.7–5.2個月,處於溫和買方區間;

Newmarket、Aurora表現穩健,MOI分別為4.6和5.5個月。

整體仍處買方市場,但結構性差異顯著——優質房源、定價合理的物業依然具備較強成交能力。新掛牌急劇萎縮為春季市場埋下伏筆,若需求回暖,部分城市可能率先轉向平衡甚至賣方市場。

二、主要城市分項分析

1. Toronto(多倫多)——核心市場,流動性最強

成交1,491套,均價$1,019,144,新掛牌4,035套,活躍房源7,397套,SNLR 34.3%,MOI 5.0個月,整體處於弱平衡區間。

內部板塊分化顯著:

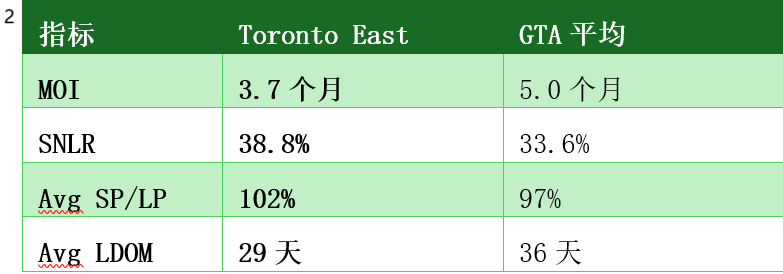

Toronto East:成交363套,MOI僅3.7個月,SNLR 38.8%,SP/LP高達102%,已進入賣方市場;

Toronto Central:成交757套,庫存4,245套,MOI 6.0個月,明顯偏向買方;

Toronto West:成交371套,MOI 4.5個月,表現居中。

2. Mississauga(密西沙加)——改善型需求支撐

成交345套,均價$963,747,新掛牌940套,活躍房源1,748套,SNLR 32.4%,MOI 5.2個月,溫和買方結構。

獨立屋成交124套(均價$1,460,621,SP/LP 94%),公寓成交65套(均價$722,369,SP/LP 97%)。高總價獨立屋議價空間擴大,Townhouse與公寓板塊承擔成交主力。

3. Brampton(布蘭普頓)——入門與家庭型市場

成交309套,均價$887,457,新掛牌886套,活躍房源1,581套,SNLR 29.0%,MOI 5.6個月,典型買方市場。

獨立屋成交170套(均價$1,044,443),半獨立屋50套(均價$892,786)。成交集中在入門型與性價比房源,高價物業去化周期拉長。

4. Oakville(奧克維爾)——高價住宅板塊,庫存壓力集中

成交156套,均價$1,325,983,新掛牌495套,活躍房源892套,SNLR 30.8%,MOI 5.6個月。

獨立屋成交71套,均價$1,874,277,SP/LP僅93%(九城最低),體現明顯“以價換量”特征;LDOM 29天,成交周期雖短但價格讓步明顯。

5. Markham(萬錦)——結構均衡,Townhouse與公寓支撐

成交182套,均價$1,068,928,新掛牌427套,活躍房源800套,SNLR 35.2%,MOI 4.7個月,輕度買方區間。

獨立屋成交69套(均價$1,507,887,SP/LP 97%),公寓成交25套(均價$760,760,SP/LP 99%),Link房源成交9套。Townhouse與公寓需求穩健,獨立屋社區分化明顯。

6. Richmond Hill(列治文山)——高價獨立屋集中區,MOI最高

成交121套,均價$1,166,816,新掛牌406套,活躍房源777套,SNLR 28.7%,MOI 6.4個月(九城最高)。

獨立屋成交54套,均價$1,615,930,活躍掛牌391套,MOI估算7.2個月,SP/LP 96%,LDOM 36天。高價獨立屋吸收周期顯著延長,成交依賴價格調整。

7. Vaughan(旺市)——價格高位震蕩,Townhouse支撐

成交197套,均價$1,140,088,新掛牌524套,活躍房源940套,SNLR 32.1%,MOI 5.4個月。

獨立屋成交84套(均價$1,585,730,SP/LP 97%),半獨立屋16套,公寓10套(均價$765,750)。Townhouse成為主要流動性來源。

8. Aurora(奧羅拉)——小體量高價市場,成交依賴優質個案

成交40套,均價$1,229,261,新掛牌126套,活躍房源213套,SNLR 30.5%,MOI 5.5個月。

獨立屋成交24套,均價$1,506,170,SP/LP高達98%但LDOM長達41天,呈現“高SP/LP + 長LDOM”特征,成交慢但價格貼近要價。

9. Newmarket(紐馬克特)——性價比承接型,去化效率較好

成交46套,均價$971,554,新掛牌133套,活躍房源243套,SNLR 33.8%,MOI 4.6個月。

獨立屋成交29套(均價$1,143,224,SP/LP 98%),半獨立屋5套,聯排鎮屋4套。性價比與通勤優勢支撐剛需需求,去化效率優於多數York Region城市。

三、綜合結論

2026年2月,GTA九大城市整體處於買方市場,但新掛牌大幅收緊正在改變供需天平。

表1

結構性分層加劇:

高價獨立屋板塊:庫存高、周期長、價格讓步明顯

Townhouse/半獨立:改善家庭主力需求

核心區公寓:流動性穩定,價格彈性仍存

東區及Durham:去化效率最高,接近賣方市場

市場調整並非全面下行,而是房型輪動、城市分化、成交取決於產品力與定價。新掛牌急劇萎縮若持續,春季市場可能迎來供需逆轉。

四、本月黑馬城市:Toronto East

在本月整體偏冷的市場中,Toronto East以亮眼數據脫穎而出:

表2

驅動邏輯:

性價比優勢:均價$96.9萬,低於GTA平均

剛需集中:年輕家庭、首次置業者聚集

供應收縮:新掛牌跟不上需求

交通便利:地鐵延伸線、GO Transit覆蓋

社區成熟:配套完善,居住屬性強

啟示:買方市場中,選對區域、找準需求,依然可見賣方市場的火熱——剛需是硬道理,性價比是王道。

房大師原創文章

數據來源:TRREB Market Watch — February 2026