数据不骗人!现在买房该买哪里?2月GTA九大城市数据告诉你答案

一、GTA九大市场总体概述

2026年2月,GTA房地产市场呈现成交回落、新挂牌大幅收紧、供需关系微妙转变的特征。整体成交3,868套(同比-6.3%),新挂牌10,705套(同比-17.7%),新挂牌降幅远超成交,市场条件趋紧。

九大重点城市MOI分布在3.5–6.4个月区间,分化加剧:

Durham Region去化效率最高,MOI低至3.5个月,接近卖方市场;

高价独立屋板块(Richmond Hill、Oakville)库存压力集中,MOI分别达6.4和5.6个月;

Toronto、Markham、Vaughan、MississaugaMOI在4.7–5.2个月,处于温和买方区间;

Newmarket、Aurora表现稳健,MOI分别为4.6和5.5个月。

整体仍处买方市场,但结构性差异显著——优质房源、定价合理的物业依然具备较强成交能力。新挂牌急剧萎缩为春季市场埋下伏笔,若需求回暖,部分城市可能率先转向平衡甚至卖方市场。

二、主要城市分项分析

1. Toronto(多伦多)——核心市场,流动性最强

成交1,491套,均价$1,019,144,新挂牌4,035套,活跃房源7,397套,SNLR 34.3%,MOI 5.0个月,整体处于弱平衡区间。

内部板块分化显著:

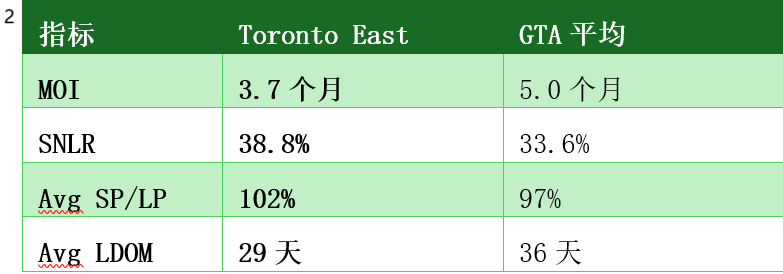

Toronto East:成交363套,MOI仅3.7个月,SNLR 38.8%,SP/LP高达102%,已进入卖方市场;

Toronto Central:成交757套,库存4,245套,MOI 6.0个月,明显偏向买方;

Toronto West:成交371套,MOI 4.5个月,表现居中。

2. Mississauga(密西沙加)——改善型需求支撑

成交345套,均价$963,747,新挂牌940套,活跃房源1,748套,SNLR 32.4%,MOI 5.2个月,温和买方结构。

独立屋成交124套(均价$1,460,621,SP/LP 94%),公寓成交65套(均价$722,369,SP/LP 97%)。高总价独立屋议价空间扩大,Townhouse与公寓板块承担成交主力。

3. Brampton(布兰普顿)——入门与家庭型市场

成交309套,均价$887,457,新挂牌886套,活跃房源1,581套,SNLR 29.0%,MOI 5.6个月,典型买方市场。

独立屋成交170套(均价$1,044,443),半独立屋50套(均价$892,786)。成交集中在入门型与性价比房源,高价物业去化周期拉长。

4. Oakville(奥克维尔)——高价住宅板块,库存压力集中

成交156套,均价$1,325,983,新挂牌495套,活跃房源892套,SNLR 30.8%,MOI 5.6个月。

独立屋成交71套,均价$1,874,277,SP/LP仅93%(九城最低),体现明显“以价换量”特征;LDOM 29天,成交周期虽短但价格让步明显。

5. Markham(万锦)——结构均衡,Townhouse与公寓支撑

成交182套,均价$1,068,928,新挂牌427套,活跃房源800套,SNLR 35.2%,MOI 4.7个月,轻度买方区间。

独立屋成交69套(均价$1,507,887,SP/LP 97%),公寓成交25套(均价$760,760,SP/LP 99%),Link房源成交9套。Townhouse与公寓需求稳健,独立屋社区分化明显。

6. Richmond Hill(列治文山)——高价独立屋集中区,MOI最高

成交121套,均价$1,166,816,新挂牌406套,活跃房源777套,SNLR 28.7%,MOI 6.4个月(九城最高)。

独立屋成交54套,均价$1,615,930,活跃挂牌391套,MOI估算7.2个月,SP/LP 96%,LDOM 36天。高价独立屋吸收周期显著延长,成交依赖价格调整。

7. Vaughan(旺市)——价格高位震荡,Townhouse支撑

成交197套,均价$1,140,088,新挂牌524套,活跃房源940套,SNLR 32.1%,MOI 5.4个月。

独立屋成交84套(均价$1,585,730,SP/LP 97%),半独立屋16套,公寓10套(均价$765,750)。Townhouse成为主要流动性来源。

8. Aurora(奥罗拉)——小体量高价市场,成交依赖优质个案

成交40套,均价$1,229,261,新挂牌126套,活跃房源213套,SNLR 30.5%,MOI 5.5个月。

独立屋成交24套,均价$1,506,170,SP/LP高达98%但LDOM长达41天,呈现“高SP/LP + 长LDOM”特征,成交慢但价格贴近要价。

9. Newmarket(纽马克特)——性价比承接型,去化效率较好

成交46套,均价$971,554,新挂牌133套,活跃房源243套,SNLR 33.8%,MOI 4.6个月。

独立屋成交29套(均价$1,143,224,SP/LP 98%),半独立屋5套,联排镇屋4套。性价比与通勤优势支撑刚需需求,去化效率优于多数York Region城市。

三、综合结论

2026年2月,GTA九大城市整体处于买方市场,但新挂牌大幅收紧正在改变供需天平。

表1

结构性分层加剧:

高价独立屋板块:库存高、周期长、价格让步明显

Townhouse/半独立:改善家庭主力需求

核心区公寓:流动性稳定,价格弹性仍存

东区及Durham:去化效率最高,接近卖方市场

市场调整并非全面下行,而是房型轮动、城市分化、成交取决于产品力与定价。新挂牌急剧萎缩若持续,春季市场可能迎来供需逆转。

四、本月黑马城市:Toronto East

在本月整体偏冷的市场中,Toronto East以亮眼数据脱颖而出:

表2

驱动逻辑:

性价比优势:均价$96.9万,低于GTA平均

刚需集中:年轻家庭、首次置业者聚集

供应收缩:新挂牌跟不上需求

交通便利:地铁延伸线、GO Transit覆盖

社区成熟:配套完善,居住属性强

启示:买方市场中,选对区域、找准需求,依然可见卖方市场的火热——刚需是硬道理,性价比是王道。

房大师原创文章

数据来源:TRREB Market Watch — February 2026