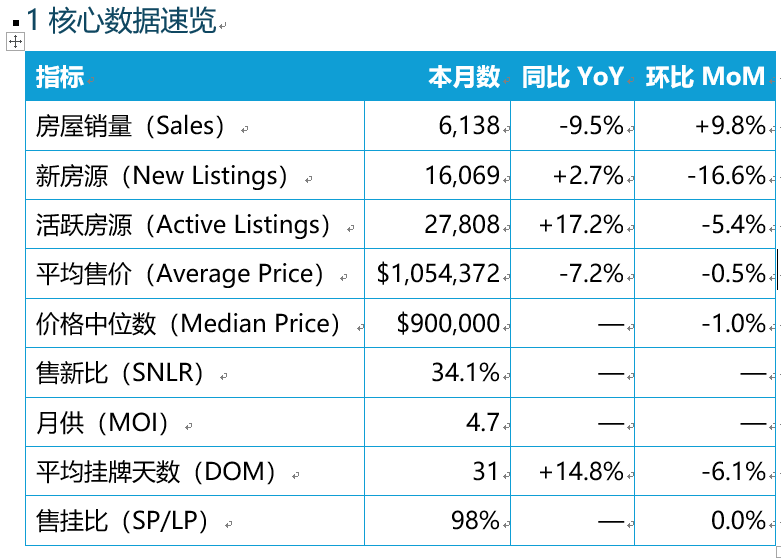

多伦多地区(GTA)房地产市场在10月进一步降温,成交与价格双双下滑。根据多伦多地区房地产局(TRREB)最新数据,10月全区房屋成交量同比下跌9.5%,均价下降7.2%,创下半年新低,市场信心仍显脆弱。10月,GTA共售出6,138套房屋,较去年同期减少近一成;经季节调整后,较9月也下降2.3%。与此同时,新挂牌房源达16,069套,同比增加2.7%,而在售库存激增至27,808套,年增幅高达17.2%。供过于求的格局令价格持续承压,MLS综合房价指数同比下跌5%,平均成交价降至1,054,372加元。

解读: 销量较9月上升近10%,价格持稳。库存及DOM均呈下降趋势,显示市场信心边际改善。整体处于买方市场阶段,但供需差距正在收窄。

2️市场深度解读

成交回升但价格平稳: 高库存环境下,10月成交量回升,价格小幅波动,显示买方需求在利率预期改善下有所恢复。

议价空间有限: 平均售挂比 98%,DOM 31天,买卖双方价格预期更趋一致。

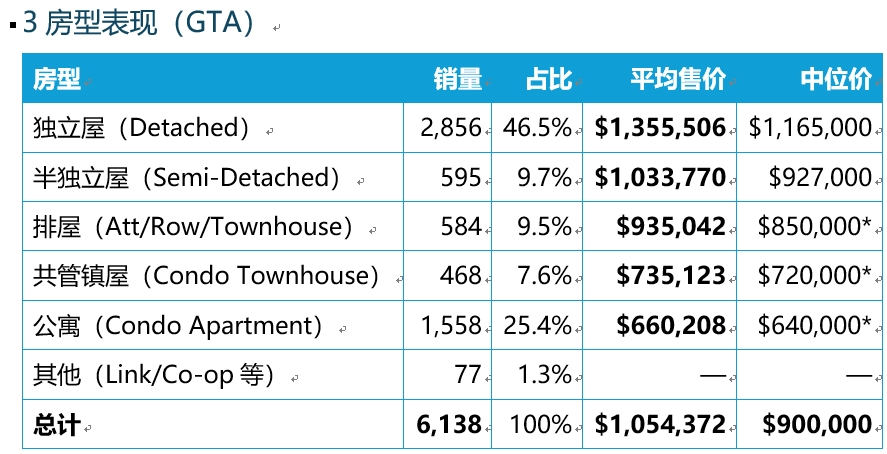

结构性分化: 公寓与入门镇屋需求活跃,而高价独立屋市场仍受融资成本影响明显。

解读: 10月独立屋平均售价仍为主要支撑(均价 $1.36M),占总销量近一半。半独立与排屋表现平稳。共管公寓因入门门槛低、供应充足,继续吸引首置买家,价格相对坚挺。

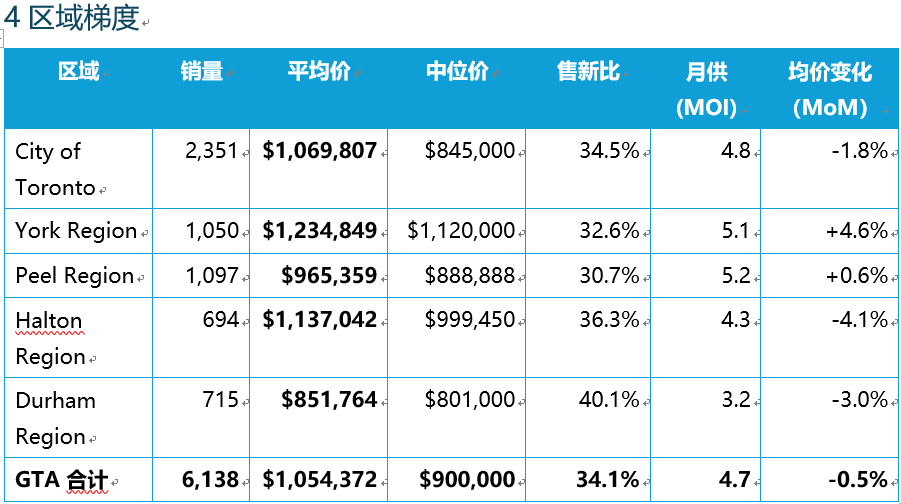

区域解读:Toronto 市场量稳价缓,均价环比 -1.8%。 - York 均价回升 4.6%,高端独立屋成交支撑明显。 - Peel、Halton 小幅波动;Durham 价格轻微下调但成交效率最高(SNLR 40.1%)。

市场展望

短期趋势: 价格或在年底前保持横盘震荡,销量维持季节性回落。

结构分化: 公寓稳定性优于独立屋,高端市场复苏需等待利率回落。

中期判断: 若2026年初利率下降预期兑现,需求有望在春季集中释放,带动均价回升

买方市场 or 卖方市场?

以 SNLR 34.1%、MOI 4.7 判断,整体为买方市场。新挂牌环比下降 16.6%,库存月数略降,显示供给压力边际改善,价格有望趋稳。短期内买家仍具议价优势,但热门区域(如 Toronto East、Durham)出现局部紧缩迹象。

买方策略:

聚焦 DOM 超过 30 天的房源,议价空间约 2–3%。

公寓与镇屋为性价比焦点,尤其是地铁沿线与学区区域。

卖方策略:

挂牌价应参考近4周成交价减

2%,以加快去化。

结合挂牌减少趋势(MoM -16.6%),选择竞争较少的时间窗口上架。

本报告数据来源于 TRREB(Toronto Regional Real Estate Board)2025年10月《Market Watch》。分析口径按

TRREB 定义的 GTA 区域与房型分类执行。