成交量回暖,掛牌持續萎縮-2026年3月GTA房地產市場分析月報

一、整體市場表現

2026年3月,GTA房地產市場呈現成交量同比轉正、新掛牌大幅收緊的態勢。與2月相比,市場活躍度明顯提升,成交量自去年以來首次實現同比增長。當月成交量 5,039套,同比上升1.7%,而新掛牌量僅為 14,442套,同比大幅下降16.7%,市場供需關係進一步收緊。

平均售價為 $1,017,796(YoY -6.7%),MLS® HPI綜合基準價同比下跌 7.4%,價格仍在調整通道中,但環比基本持平。活躍房源降至 21,596套(YoY -8.0%),SNLR(售新比)為34.1%,市場仍偏向買方,但供應端的持續萎縮為未來價格企穩埋下伏筆。

TRREB首席信息官Jason Mercer指出:“如果市場條件繼續收緊,售價可能在2026年下半年開始企穩。”

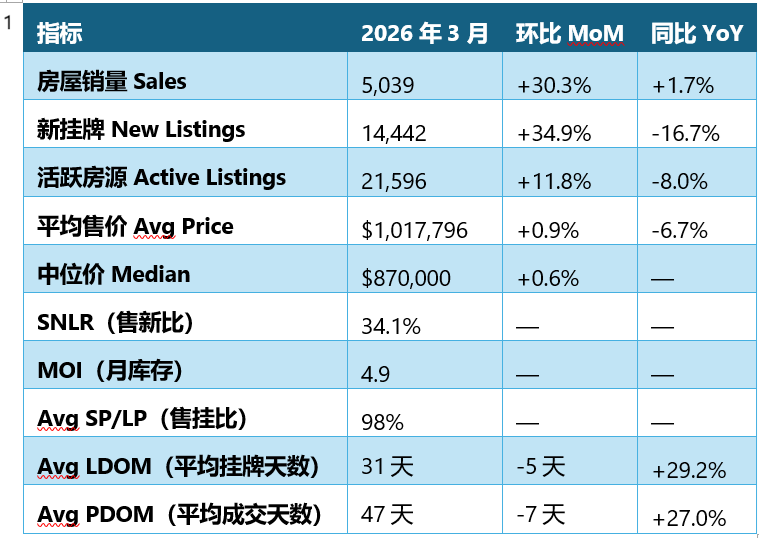

二、核心數據速覽(All GTA)

表1

核心數據解讀:

1. 成交量同比轉正,市場信心回暖

3月成交 5,039套,同比增長1.7%,結束了此前連續多月的同比負增長。TRREB主席表示:“越來越多家庭正在利用改善的可負擔性進入春季市場。”

2. 新掛牌量持續萎縮,供應端壓力加劇

新掛牌量同比驟降16.7%,降幅遠大於成交量增幅,表明賣家入市意願低迷。若這一趨勢持續,春季市場可能出現供需反轉。

3. 庫存微升但同比下滑,MOI略有改善

活躍掛牌 21,596套,環比上升但同比下降8.0%。MOI為4.9個月,略低於2月的5.0個月,市場正緩慢向平衡區靠近。

4. DOM環比縮短,但同比仍顯著拉長

LDOM為31天,環比減少5天;PDOM為47天,環比減少7天。市場節奏較2月加快,但同比仍處於高位,買家議價空間仍存。

5. 價格環比企穩,同比跌幅收窄

平均價格環比微漲0.9%,同比跌幅從2月的7.1%收窄至6.7%。價格正在尋找底部支撐。

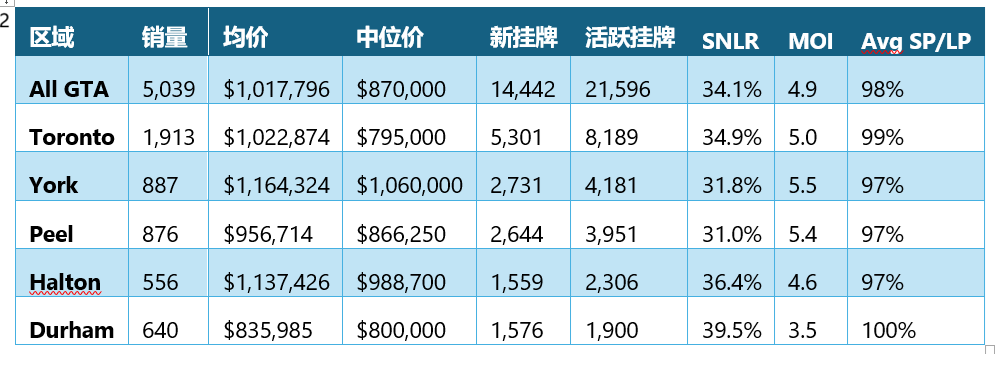

三、GTA五大核心區域對比

表2

區域市場分析:

• Durham 繼續領跑 → 賣方市場特征明顯:MOI僅為3.5個月,SNLR高達39.5%,售掛比達100%,是GTA最活躍、庫存壓力最小的區域。

• Halton 表現穩健 → 平衡市場:MOI為4.6個月,低於GTA平均水平,供需關係相對健康。

• Toronto 內部板塊分化持續:東區SNLR高達42.1%,MOI僅3.7個月,屬賣方市場;中區MOI仍高達5.9個月,買方占優。

• York / Peel 高價區庫存壓力仍在:MOI分別為5.5和5.4個月,去化速度偏慢。

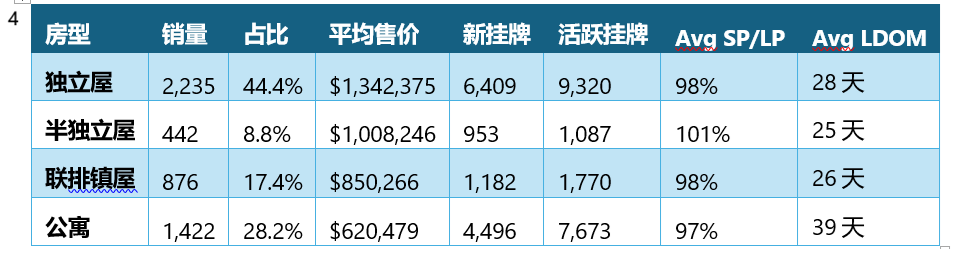

四 房型表現

**注:聯排鎮屋數據為"Att/Row/Townhouse"(505套)與"Condo Townhouse"(371套)之和。*

•獨立屋:成交主力,庫存壓力集中

獨立屋銷量占比44.4%,但活躍掛牌達9,320套,MOI約4.2個月,去化節奏尚可。

•半獨立屋:成交效率最高

半獨立屋售掛比達101%,LDOM僅25天,是所有房型中最受歡迎的。

•聯排鎮屋:供需平衡良好

售掛比98%,LDOM為26天,是改善型家庭的優選。

•公寓:去化最慢,價格彈性最大

公寓LDOM達39天,售掛比97%,價格同比下跌9.1%,對首次置業者更具吸引力。

五、GTA 8大重點城市

城市數據解讀:

•Richmond Hill / Oakville 高價區MOI仍偏高

Richmond Hill MOI為6.3個月,Oakville為5.5個月,仍屬買方市場,去化壓力較大。

•Markham / Vaughan 成交結構穩定

Markham MOI為4.7個月,Vaughan為5.3個月,表現穩健。

•Newmarket 去化效率提升

MOI僅4.5個月,低於GTA平均水平,顯示出較強的剛需承接能力。

•Toronto 中位價下修至$795,000

反映高價物業成交占比下降,市場更向中等價位集中。

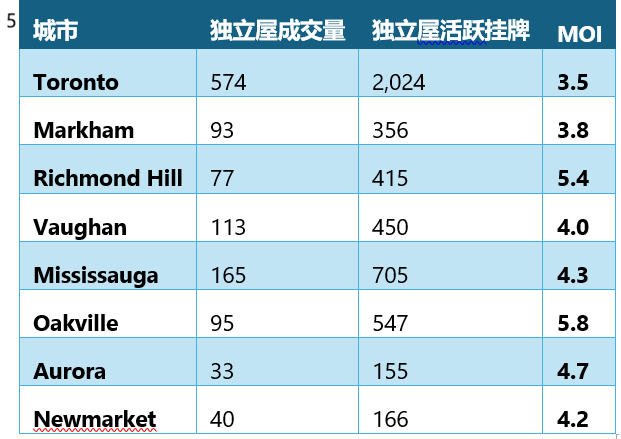

六、獨立屋MOI專項(重點城市)

表5

•Richmond Hill / Oakville 高價區MOI仍偏高

Richmond Hill MOI為6.3個月,Oakville為5.5個月,仍屬買方市場,去化壓力較大。

•Markham / Vaughan 成交結構穩定

Markham MOI為4.7個月,Vaughan為5.3個月,表現穩健。

•Newmarket 去化效率提升

MOI僅4.5個月,低於GTA平均水平,顯示出較強的剛需承接能力。

•Toronto 中位價下修至$795,000

反映高價物業成交占比下降,市場更向中等價位集中。

七、市場總體判斷

1)成交量同比轉正,市場信心初步修複

3月成交同比增長1.7%,是自2025年以來的首次正增長,釋放積極信號。

2)新掛牌持續萎縮,供應端壓力加劇

新掛牌同比下降16.7%,賣家入市意願低迷。若需求持續回暖,春季市場可能出現供需逆轉。

3)價格環比企穩,同比跌幅收窄

平均價格環比微漲0.9%,同比跌幅從7.1%收窄至6.7%,市場正在尋找底部。

4)公寓與中低總價產品仍是成交主力

公寓成交占比28.2%,是剛需與投資者的首選。半獨立屋與鎮屋成交效率最高。

5)高價獨立屋板塊分化明顯

Richmond Hill等高價區獨立屋MOI仍高達6.5個月,去化壓力較大;而Mississauga、Newmarket等剛需區獨立屋MOI僅3個月左右。

八、買賣雙方策略建議

對買家:

•若為首次置業,可重點關注Condo Apartment + Townhouse,Durham與Toronto東區仍有性價比房源。

•面對LDOM較長的房源(尤其是高價獨立屋),可嚐試合理議價。

•建議拉長看房周期,提前規劃未來降息環境下的貸款策略。

對賣家:

•定價需參考近1-2個月真實成交價,避免以過去行情為錨點。

•在買方市場中,房屋展示質量直接影響成交速度。

•高價獨立屋賣家應預期更長的成交周期,提前做好現金流規劃。

九、市場展望

短期(未來1-2個月)

市場將密切關注新掛牌量的變化。如果新掛牌持續低迷,春季市場可能迎來供需關係的逆轉,從而對價格形成支撐。

中期(2026年上半年)

若經濟與就業穩定,利率預期逐步轉向,觀望買家可能重新入市。TRREB官員預測,一旦價格趨穩,被壓抑的需求將推動市場複蘇。

預計公寓與鎮屋將率先恢複活躍,其後逐步傳導至獨立屋板塊。

對中長期投資者而言,當前階段的高庫存+長DOM+價格回調,仍是一個具備議價空間與結構性機會的窗口期。

房大師原創文章

數據來源:TRREB Market Watch, March 2026

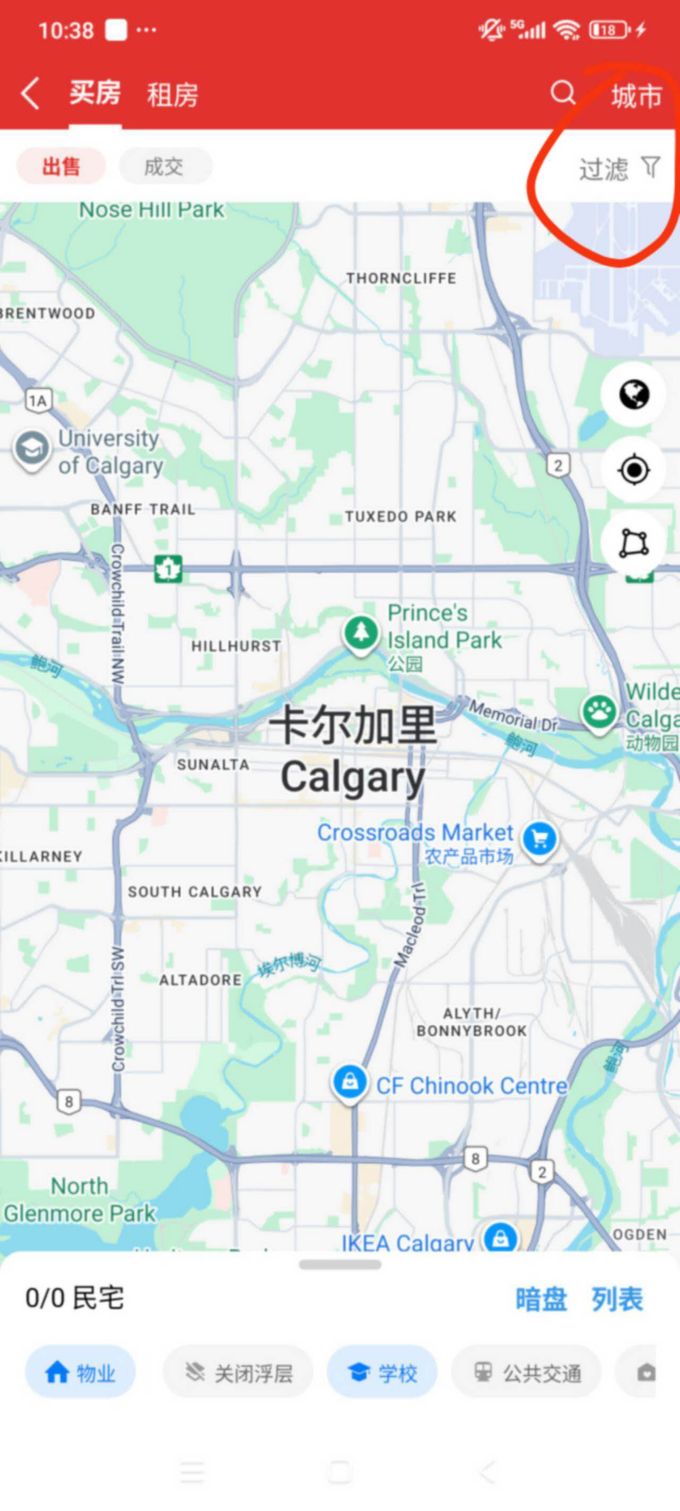

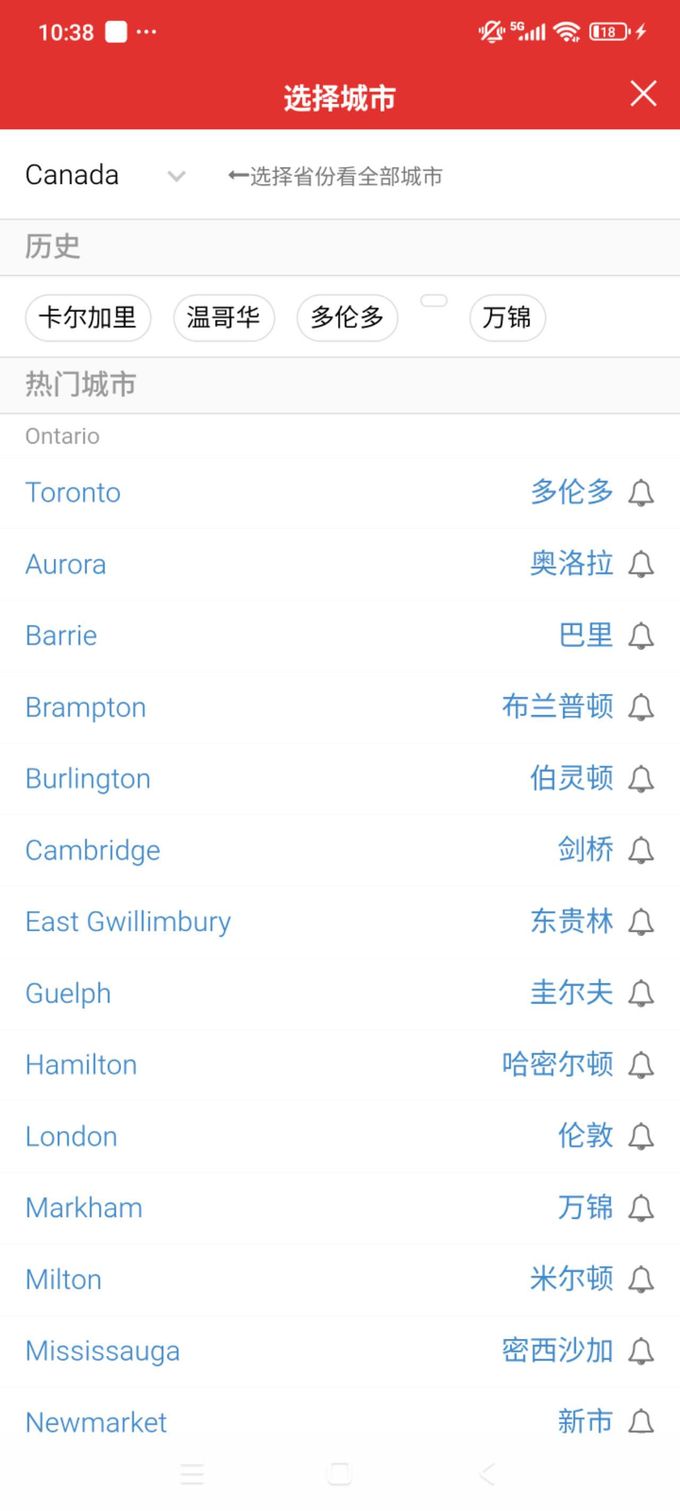

如何使用房大師查詢多倫多成交房源

STEP1: 進入房大師首頁,點擊成交

STEP2點擊右上角城市 點選多倫多