盡管這一趨勢對整體房地產市場的影響較小,但從個體層面來看,這一現象令人擔憂。一位房地產經紀人指出:“人們的畢生積蓄正在被清空,他們的淨資產在迅速縮水。”

法拍房源激增

多倫多地區過去一年內法拍房源數量激增112%,隨著越來越多的房主無力償還抵押貸款,一些貸款機構不得不收回房產並將其出售。2024年9月,大多倫多地區共有204個法拍房源,而2023年9月僅為96個,幾乎翻倍。

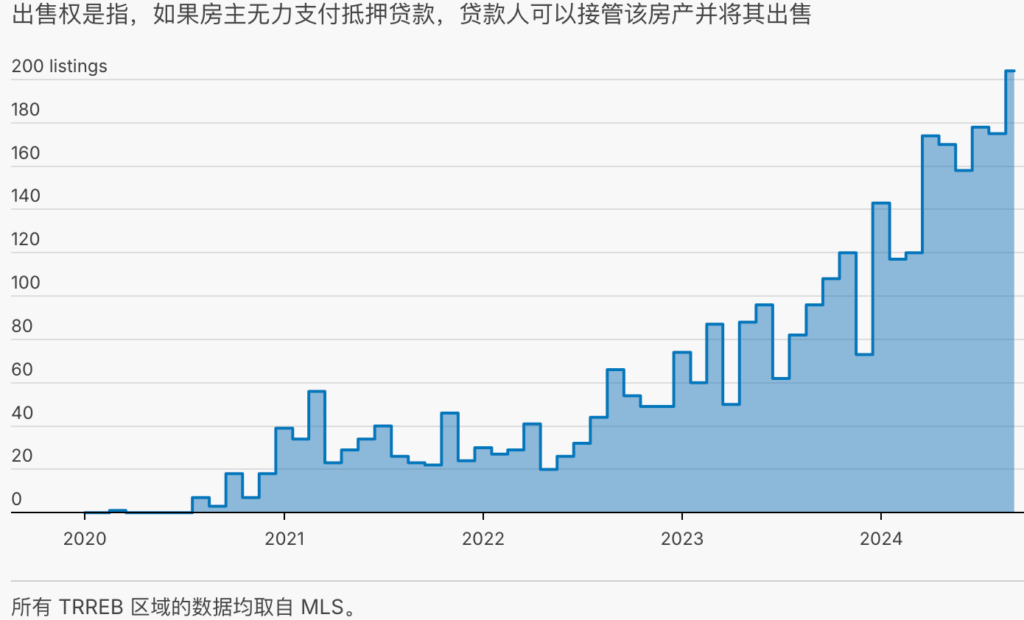

我們看到越來越多的法拍房源出現,未來一年,甚至更長時間內,這種現象還會持續。 在2020年,月均法拍房源數量僅為4.5個,2021年增至33個,2022年升至38個,而2023年躍升至83個。2024年到目前為止,月均法拍房源已達到159個,是最高記錄。

過度借貸與高利率的雙重壓力

這些數據來自MLS係統,其中所有的法拍房源都以“法拍”標注。由於2020年之前的法拍數據已經歸檔,房地產經紀人無法在MLS上訪問這些曆史記錄。

專家指出,那些在疫情期間以超低利率購買房產的房主,如今在續約時面臨大幅提高的借貸成本,導致他們無法償還月供。許多人購買了超出自己承受能力的房產,如今背負著難以償還的債務。隨著失業率的逐步上升,專家預計未來這種情況將會更加嚴重。

過去兩年中,房地產律師Matthew Gibson的法拍案件數量至少是疫情前的三倍。由於借款人無法償還貸款,許多貸款機構尋求他的幫助來追回損失。對於那些在疫情期間購買了可變利率抵押貸款的買家來說,情況更為糟糕,因為他們主要支付的是利息,償還本金的部分很少,導致房產的淨值降低。尤其在大多倫多地區的某些區域,自2022年房價高峰以來,房產價值已經下跌了40%,這些買家購買的是高估值的房產,如今“房價倒掛”問題嚴重。

“越來越多的借款人走上了破產的道路,”Gibson表示,“他們不得不交出鑰匙,谘詢破產顧問,重新開始。我們看到越來越多這樣的艱難對話。”

銀行收回房產,破產風險增加

Spergel公司的破產受托人Graeme Hamilton目前有三名客戶因未能償還抵押貸款而經曆法拍程序。銀行收回了這些房產,並在MLS上掛牌出售,房主仍需承擔房產出售價格與未償還貸款金額之間的差額。如果無法彌補這個差距,房主隻能申請破產。

雖然加拿大央行的高利率給許多房主帶來了困境,但大部分法拍房產都來自於私營貸款機構,這些機構的利率通常高於主要銀行。Gibson指出:“私營貸款機構的利率調整沒有那麼快,他們不像加拿大央行那樣頻繁調整利率。這種法拍房源的增加實際上是過去幾年房地產市場瘋狂交易的結果,很多人沒有足夠的經驗就進入了市場。再加上我們目前面臨著嚴重的債務危機。”

破產與經濟危機的陰影

加拿大的個人破產數量正接近曆史新高,類似2008-2009年經濟衰退後的水平。根據Hoyes, Michalos & Associates破產受托人事務所的數據,2023年8月,全國破產量同比增長8.9%,而安大略省的破產量增長了15.4%。

不過,Malik表示,尚未到“敲響警鍾”的時刻。根據多倫多地區房地產委員會(TRREB)的數據,2024年9月,GTA的房源總數超過25,000個,其中法拍房源僅占200個,比例非常小。此外,拖欠三個月或以上的抵押貸款仍低於疫情前的水平。

雖然對整體房地產市場的影響有限,但這一趨勢對個體房主來說非常令人擔憂。Malik指出:“人們的畢生積蓄正在被清空,淨資產迅速縮水。”

文章來源:https://www.thestar.com/real-estate/power-of-sale-listings-more-than-double-as-mortgage-lenders-repossess-homes-from-over-leveraged/article_77033e60-802a-11ef-82ab-9793a63a4047.html