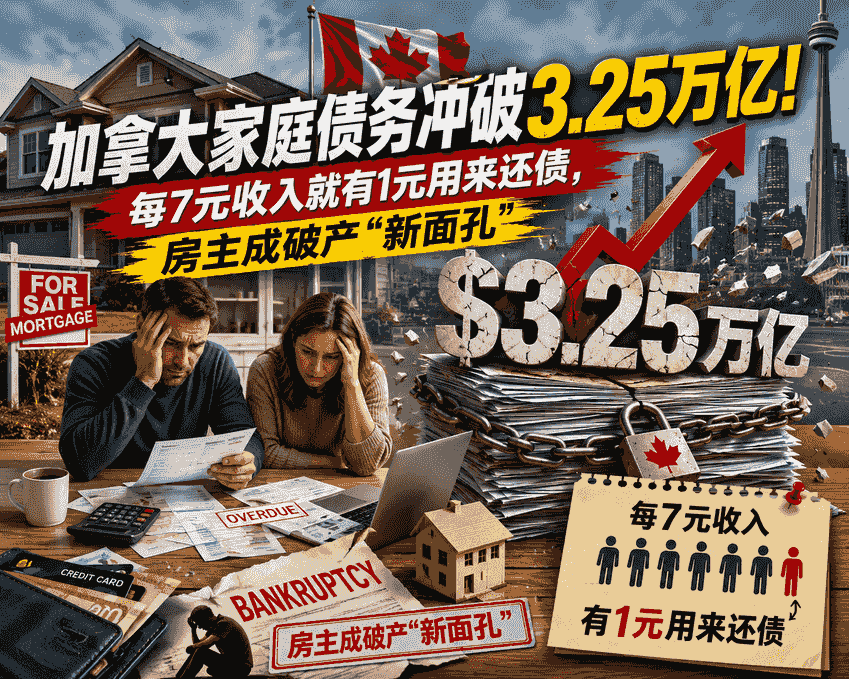

加拿大人的債務賬單正在突破一個又一個令人不安的裏程碑。加拿大統計局最新數據顯示,2026年第一季度,全國家庭信貸市場債務總額攀升至$3.25萬億**,同比增長**4.4%**,創下**連續第六個季度債務增速超過收入增速**的紀錄。更令人揪心的是,**債務償還率已攀升至14.75%**——這意味著,在買任何食品或支付任何賬單之前,**每賺$7就有將近$1已經提前“花掉”了。

債務警報拉響:每$1可支配收入欠$1.80,信用卡餘額破紀錄

加拿大家庭的債務與可支配收入比率目前為179.6%,相當於每$1可支配收入對應$1.80的欠債。信貸機構TransUnion的數據顯示,未償還信用卡餘額已飆升至創紀錄的$1240億,40%至46%的加拿大人每月都在背負信用卡餘額。

C.D. Howe研究所本月發布的分析進一步揭示了收入分化的嚴峻現實:最高收入階層年均儲蓄超過$75,000**,而**最低收入階層年均赤字接近$39,000,支出遠超可支配收入。中間三個階層的家庭也已滑入赤字,形成了一個被總體數據掩蓋的“K型”鴻溝。

房主成破產“新面孔”:申請破產的房主比例已回升至11%

然而,隨著房價回調、房屋淨值縮水、銀行收緊貸款,房主們曾經的“緊急逃生閥”——再融資、提取房屋淨值信貸額度——正在關閉。目前,Hoyes Michalos的房主破產指數已攀升至約11%,盡管遠低於2011年2月36%的峰值,但Terrio斷言:“我們終將回到36%,這隻是時間問題。”

數據顯示,2025年申請破產的房主中,23%已經資不抵債,年輕買家和近期購房者占比尤其高。Terrio描述了一個令人心碎的現實循環:許多人靠家庭資助湊齊首付買了房,卻在高利率和通脹的雙重夾擊下本已捉襟見肘;到了續約時月供突然增加幾百加元,壓垮了最後一根稻草。

違約潮滯後效應:這不是一次尖峰,而是三到四年的“長尾”

Terrio警告,房主破產是一個滯後指標。從財務壓力出現到最終申請破產,通常需要兩年時間——這期間夾雜著心理抗拒、資產分割的複雜性以及頑固的希望。這意味著當前可見的破產申請,反映的是早已存在的財務困境。他指出,這次不會是通常意義上的“尖峰”現象,而是一次持續三到四年的漫長釋放。

經濟死循環:信用卡刷到極限,消費萎縮至“生活必需品”

當債務吞噬了越來越大的收入份額,消費不可避免地萎縮。“很多人用信用卡勉強度日,但一旦信用卡和信貸額度都刷到極限,你就隻剩下買食品和付房租的能力了,”Terrio說。“經濟根本不會增長,因為除了必需品,沒人會多花一分錢。”

當$3.25萬億的債務壓在$1.80對$1的收入比率上,當房主從“資產膨脹的贏家”變成“破產的新面孔”——加拿大家庭財務脆弱的真相,正從數據曲線走向廚房餐桌。在利率、房價和雜貨賬單的三重奏中,那個“經濟拐點”,究竟還有多遠?

來源:

https://thehub.ca/2026/06/22/canadians-hitting-financial-breaking-point-as-homeowners-claiming-insolvency-rise-1-in-7-dollars-of-household-income-now-services-debt/

訪問官網:https://www.realmaster.com/

RealMaster.com 提供加拿大 MLS® 房源搜索、Sold Price 成交價查詢、AI Home Estimate 房屋估價、學區房分析與最新房價趨勢。

覆蓋多倫多 GTA、萬錦、溫哥華、列治文、卡爾加裏、埃德蒙頓(Edmonton)、滑鐵盧(Waterloo)、倫敦(London)、渥太華等加拿大主要房地產市場。

熱門搜索:加拿大房價、多倫多房價、MLS 房源、Condo Price、Detached House、Toronto Real Estate、Edmonton Real Estate、Waterloo Real Estate、London Ontario Real Estate。