卡爾加裏2026年2月房地產市場月度分析報告

一、市場概覽

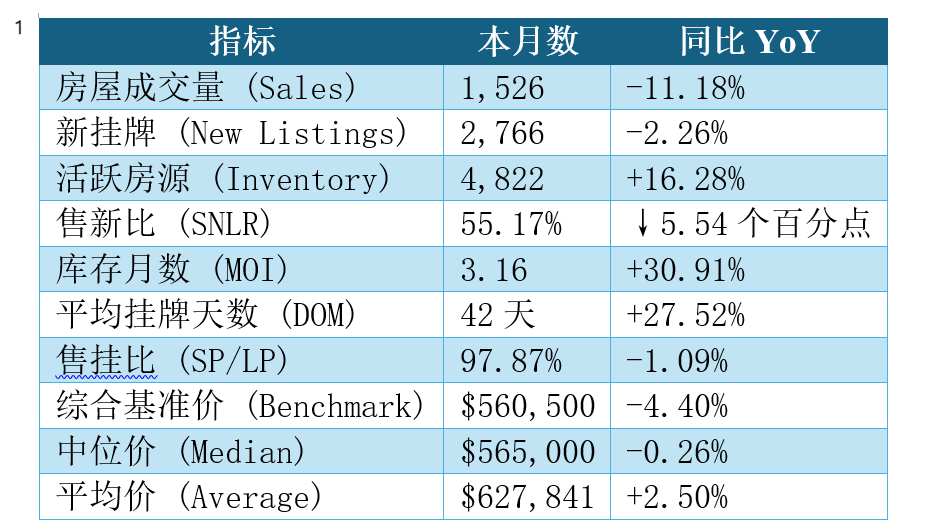

2026年2月,卡爾加裏房地產市場正式進入“再平衡階段”。成交量1,526套,同比下降11.18%;新增掛牌2,766套,同比下降2.26%;活躍庫存升至4,822套,同比增長16.28%。庫存月數(MOI)上升至3.16個月,同比增加30.91%。綜合基準價為$560,500,同比下降4.40%。整體來看,市場由2024–2025年的強賣方環境逐步回落至平衡偏買方區間。成交放緩、庫存上升、議價增強,是本月最核心的三大特征。

二、核心數據一覽

表1

核心數據解讀

1. 供需關係:庫存同比抬升,但成交同步回落,MOI上行至3.16個月,整體議價環境較去年更有利於買方;不過低密度住宅(獨立屋/半獨立)因供給更緊,體感更接近“偏賣方/偏緊平衡”。

2. 價格表現:綜合基準價同比下行約4%,下行壓力主要來自公寓類;獨立屋與半獨立屋跌幅明顯收斂,顯示“剛需與換房鏈條”更集中在低密度產品。

3. 結構性分化:同樣是庫存上升,公寓端是“供給擴張+成交走弱”的典型組合,而獨立屋端更接近“供給偏緊+成交相對穩定”。

4. DOM 上升至 42 天,說明市場節奏明顯放緩,同比增加 27.5%。這和成交量下滑是匹配的。

5. SP/LP 降至 97.87%,賣家議價能力明顯減弱。去年2月接近 99%,現在跌到 97.8%,說明溢價成交減少。

6. 中位價幾乎不跌(-0.26%),這是一個非常重要信號。雖然 Benchmark 跌4.4%,但實際成交結構的中位價幾乎持平,說明高價段成交結構可能提升,或獨立屋成交占比提升

三、各房型市場表現深度分析

表2

房型數據解讀

獨立屋:成交同比僅小幅回落,MOI維持在2.64個月,供給端偏緊使其更接近“緊平衡”狀態,價格跌幅收斂至約-3%,抗跌性突出。

半獨立屋:成交同比轉正,售新比達到69%、MOI約2.37個月,是四類產品中“供需最緊”的類型之一;價格同比接近持平,反映替代性需求(從獨立屋外溢)仍在。

鎮屋:成交回落更明顯,而新掛牌與庫存同比上行,MOI升至3.29個月,價格同比約-5%,顯示中間價位段正在經曆更充分的供給競爭。

公寓:典型“供給偏多+需求走弱”,成交同比大幅下降,售新比降至46%,MOI高達4.58個月,價格同比回落約-9%,短期仍以去庫存為主。

四、區域數據分析

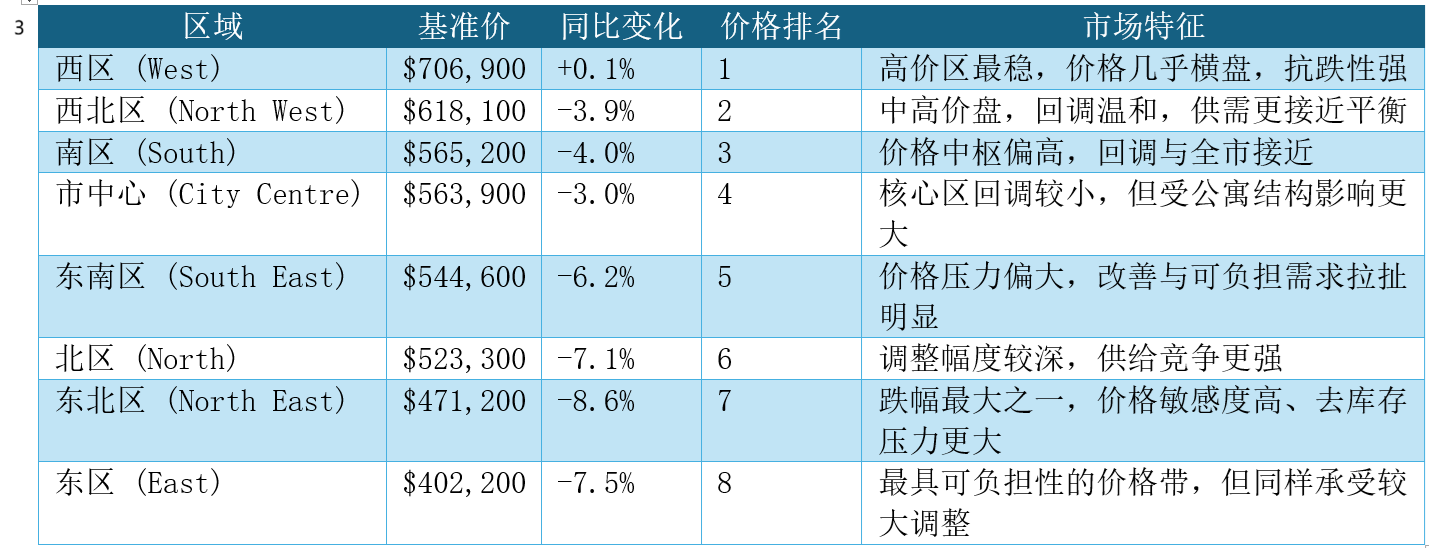

表3

區域數據解讀:

西區、西北區價格最為穩定,高端市場抗跌能力較強;東北區與東區跌幅較大,受可負擔性買家信心影響更明顯。整體城市價格梯度保持穩定,但波動幅度明顯擴大。

五、買方賣方策略

買家:如果目標是“議價空間”,公寓與部分回調更深的區域更有利;如果目標是“穩定性與稀缺性”,獨立屋與半獨立仍需更重視出價速度與條件管理,因為其MOI更低、供給更緊。

賣家:低密度住宅可通過更貼近市場的定價與更強的展示來縮短成交周期;公寓賣家需更現實地面對同類競品與庫存壓力,定價與讓利策略要更主動。

六、總結與展望

2026年2月市場核心特征可以總結為:成交降溫、庫存上升、議價增強、結構分化。

當前MOI 3.16個月屬於健康平衡區間。短期內市場大概率維持橫盤震蕩格局。春季成交回暖程度將決定全年價格走勢方向。

如果庫存繼續擴張而需求未同步恢複,公寓板塊仍存在進一步調整空間;但獨立屋與半獨立屋因供給相對受限,價格下行空間有限。

市場正在尋找新的價格支撐點,而非進入係統性下跌周期。

房大師原創文章

數據來源:https://www.creb.com/Housing_Statistics/documents/02_2026_Calgary_Monthly_Stats_Package.pdf

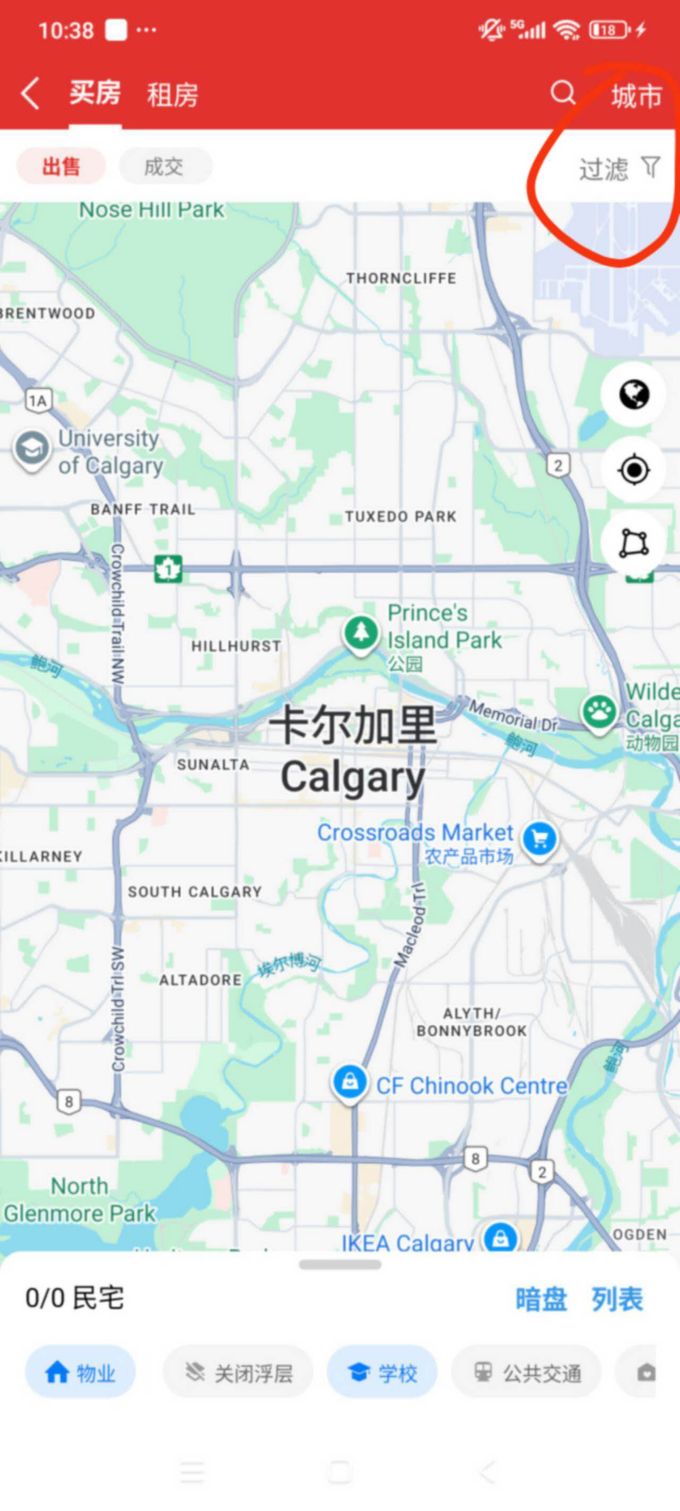

如何使用房大師查詢卡爾加裏成交房源

STEP1: 進入房大師首頁,點擊成交

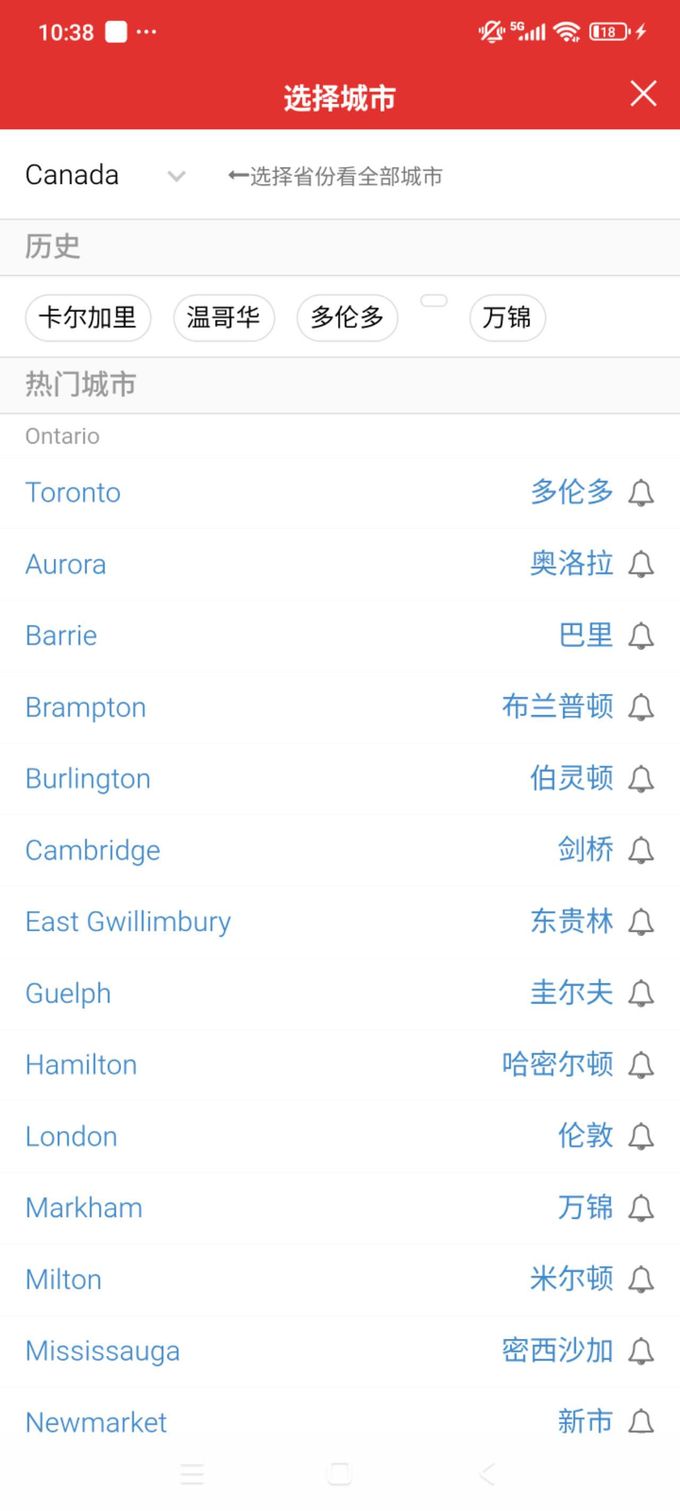

STEP2點擊右上角城市,然後選擇卡爾加裏或其他城市

STPE3 可以在地圖上看到您需要查看的房源,點擊下方列表頁可以按照列表形式來