一、市場開篇摘要(GTA 總覽)

2026 年 1 月,GTA 房地產市場延續了“成交偏弱 + 庫存高位運行”的弱穩格局。當月成交量為 3,082 套,同比下降 19.3%,需求端持續承壓。同時,新掛牌降至 10,774 套(YoY -13.3%),但前期累積的庫存仍使市場供給維持在較高水平,買方在選擇面與談判空間上依然占據主動。

價格端繼續溫和回調。平均售價降至 $973,289(YoY -6.5%),MLS® HPI 綜合基準同比下跌約 8%,顯示價格調整仍在進行,但節奏相對可控。整體市場未出現恐慌性拋售,而是呈現出 “價格緩慢下移 + 成交節奏放緩” 的典型築底特征。

庫存方面,活躍房源升至 17,975 套,對應 MOI 約 5.8 個月,整體仍處於買方市場區間。不過,區域與房型分化進一步加劇:Durham、部分 905 中端城市成交相對活躍,而 Toronto 核心區、公寓及高總價獨立屋板塊去化壓力仍然較大。

整體來看,GTA 市場仍處於買方略占優但逐步築底的過渡階段,市場正在等待利率拐點與需求信心的進一步明朗。

二、核心數據速覽(GTA)

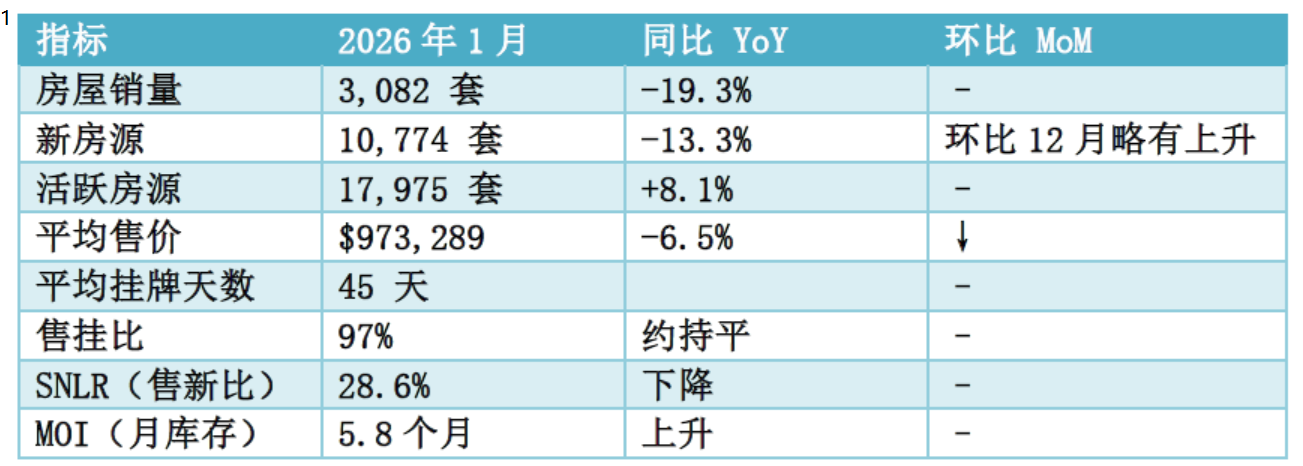

圖1:

核心數據解讀:

1.市場整體特征:量價齊跌,庫存壓力加大

需求顯著萎縮:銷量同比下跌 19.3%,反映買方觀望情緒濃厚。

供給亦在收縮:新掛牌量下降 13.3%,賣方同樣趨於謹慎。

庫存持續累積:活躍房源同比上升 8.1%,MOI升至 5.8個月,已進入明顯買方市場(平衡市場約4-6個月)。

價格下行壓力明確:均價跌 6.5%,HPI基準跌 8%,且環比繼續走低,說明下跌趨勢仍在持續。

2. 關鍵指標信號

• SNLR僅28.6%:遠低於40%的平衡閾值,說明市場供過於求嚴重。

• MOI達5.8個月:庫存去化需近半年,買方議價能力增強。

• 售掛比97%:成交價普遍低於掛牌價,但折價幅度不大,說明賣方定價仍相對克製。

3. 趨勢判斷

市場處於調整探底階段,買賣雙方均顯謹慎。若未來數月新掛牌量持續低位、銷量未進一步下滑,市場或逐步企穩;否則價格可能繼續承壓。

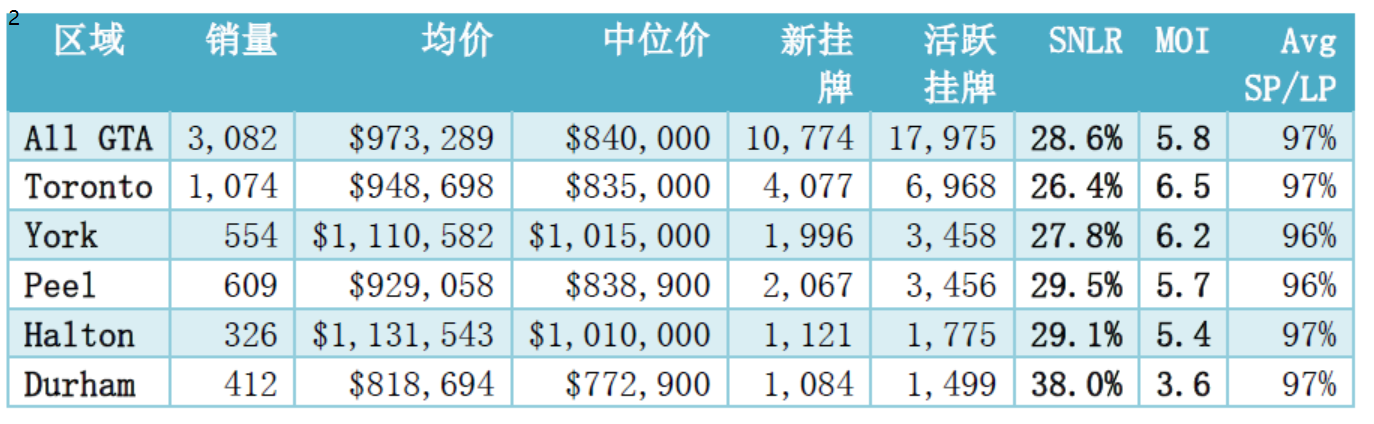

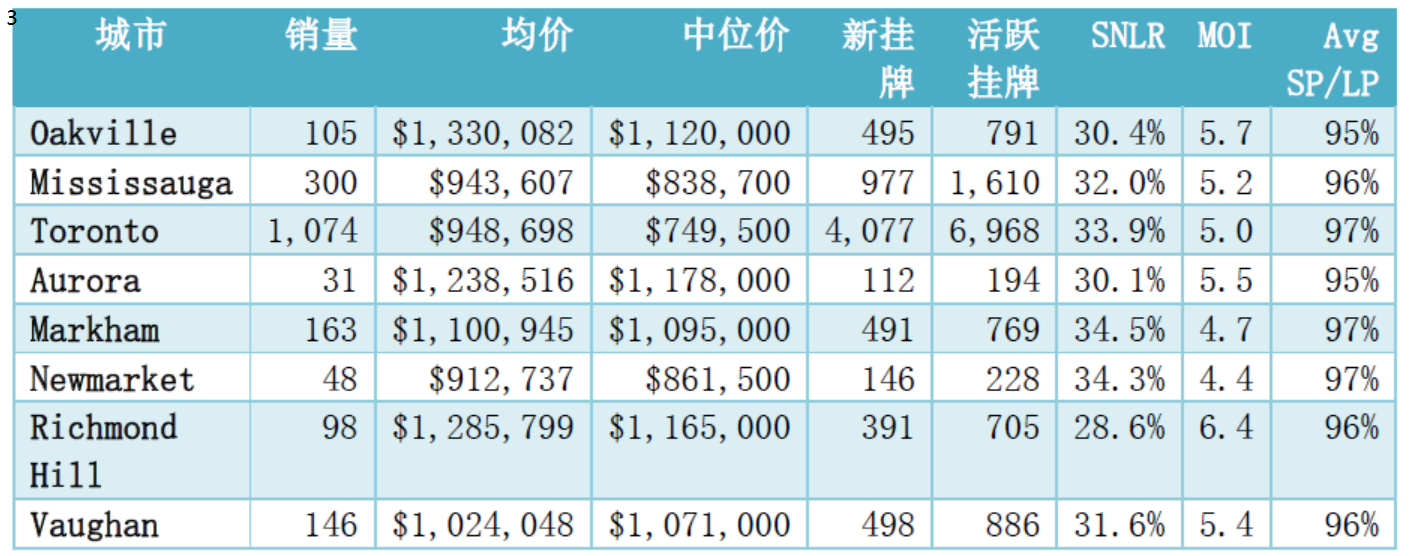

三、GTA 五大核心區域對比

圖2

四、GTA 8大重點城市分析

1️.供需強弱一目了然:Markham 最緊、Toronto 最鬆

從 SNLR 與 MOI 兩個核心供需指標看,8 城之間已出現明顯分化。

• Markham(SNLR 34.5%,MOI 4.7) 與 Newmarket(34.3%,4.4) 處於本組中供需最緊區間,成交效率高於 GTA 平均,價格支撐最強。

• Toronto(SNLR 33.9%,MOI 5.0) 雖成交量最大,但庫存規模顯著,整體仍為溫和買方市場。

• Richmond Hill(SNLR 28.6%,MOI 6.4) 為本組中供需最弱,庫存壓力最明顯。

2️.價格梯隊清晰:Oakville 領跑,高價區但流動性承壓

• Oakville 均價 $1.33M、中位價 $1.12M,繼續領跑 GTA 高端市場;但 SNLR 僅 30.4%、MOI 5.7,說明高價位成交節奏放緩,賣方定價需更貼近現實。

• Richmond Hill / Markham / Aurora 均價集中在 $1.10M–$1.29M 區間,但內部差異明顯:

o Markham 成交效率高於 Richmond Hill,反映“同價不同市況”。

3️. Toronto:量大但不強,價格中位數偏低

Toronto 當月 1,074 套成交,約占 GTA 三分之一,是絕對成交核心;

但其中位價僅 $749,500,明顯低於 905 核心城市,反映:

• 公寓與中小戶型占比高;

• 投資與首置型需求仍在,但改善型買家入市謹慎。

這也是 Toronto 在 SNLR 尚可但 MOI 偏高的核心原因。

4️.Vaughan 與 Mississauga:中端改善型“緩衝區”

• Vaughan(SNLR 31.6%,MOI 5.4) 與 Mississauga(32.0%,5.2) 均處於相對平衡區間,價格與庫存均未出現極端。

• 對改善型買家而言,這兩城在當前周期中議價空間與選擇面兼具。

5️.最抗跌:Markham、Newmarket

• 高價承壓:Oakville、Richmond Hill

• 成交核心但買方占優:Toronto

• 相對均衡區:Vaughan、Mississaug

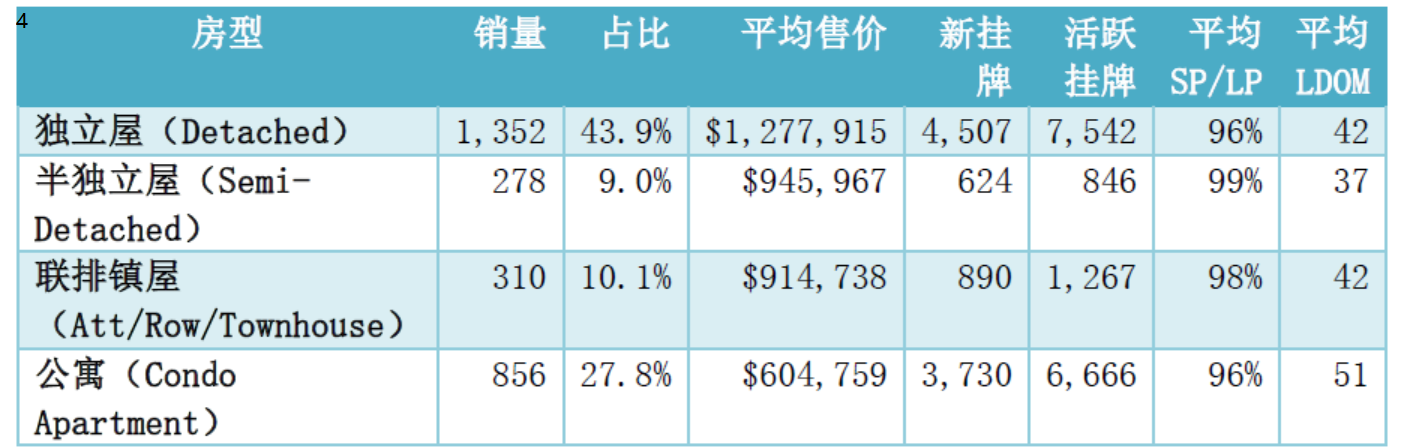

三、房型結構表現分析

圖4:

數據解讀:

• 獨立屋仍是成交主力(43.9%),但議價更明顯:平均 SP/LP 96%,說明成交多在掛牌價下方完成;同時 LDOM 42天,流速中等偏慢,屬於“量大但不算強勢”的狀態。

• 半獨立屋與聯排更“硬”:半獨立屋 SP/LP 99% 且 LDOM 37天,聯排 SP/LP 98%,反映中端總價帶需求更集中、買家競爭度相對更高(更貼近剛需與可負擔性)。

• 公寓最“軟”:公寓占比不低(27.8%),但 LDOM 51天為四類最長、**SP/LP 96%**偏低,意味著庫存消化慢、買方議價空間更大,短期仍以“以價換量”為主邏輯。

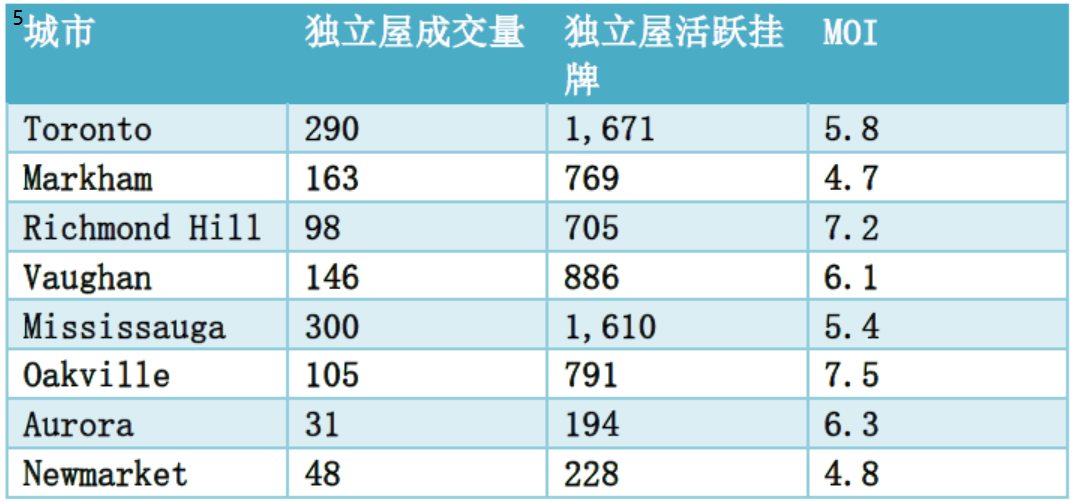

獨立屋 MOI 專項(重點城市)

圖5

數據解讀:

• 供需最緊:Markham(MOI 4.7)與 Newmarket(4.8),獨立屋庫存周轉快、價格支撐強。

• 壓力最大:Oakville(7.5)與 Richmond Hill(7.2),高價獨立屋去化偏慢,賣方需更現實定價。

• Toronto / Mississauga 居中:MOI 在 5–6 區間,屬溫和買方市場,但仍有結構性成交。

• Aurora / Vaughan:MOI 6+,改善型需求存在但節奏放緩。

五、買方 vs 賣方市場判斷

• 從 SNLR、DOM 與庫存規模綜合判斷,GTA 整體處於溫和買方市場;

• 賣方議價能力下降,成交多接近或略低於掛牌價(SP/LP≈97%);

• 但由於新房源同步減少,市場並未出現明顯價格踩踏。

六、經紀與客戶策略建議

對買方:

• 當前 GTA 屬於溫和買方市場,庫存偏高、掛牌周期拉長,為買家提供了更大的選擇空間。

• 議價機會主要集中在:公寓、高價獨立屋,以及庫存較高的城市(如 Toronto、Richmond Hill、Oakville)。

• 不同城市與房型分化明顯,買方更應擇區、擇房型,而非盲目等行情。

• 對自住和改善型買家而言,2026 年 1 月是可控風險下逐步入場的階段。

對賣方:

• 市場並未失去流動性,但賣方已不具備定價主導權。

• 成交的關鍵在於貼近市場的定價策略,高估定價將直接導致掛牌時間延長。

• 獨立屋與公寓賣方壓力更大,需接受“以價換量”的現實。

• 若有出售計劃,把握春季窗口、一次性合理定價,比等待市場反轉更為有效。

七、市場展望

短期內,GTA 市場仍將維持低成交、弱價格、穩庫存的整理格局。

若 2026 年內貨幣政策出現明確轉向,當前被壓抑的改善型與首置需求有望逐步釋放,為市場帶來階段性修複。

數據來源: Toronto Regional Real Estate Board(TRREB),Market Watch – January 2026

如何使用房大師查詢多倫多成交房源

STEP1: 進入房大師首頁,點擊成交

STEP2點擊右上角城市 點選多倫多