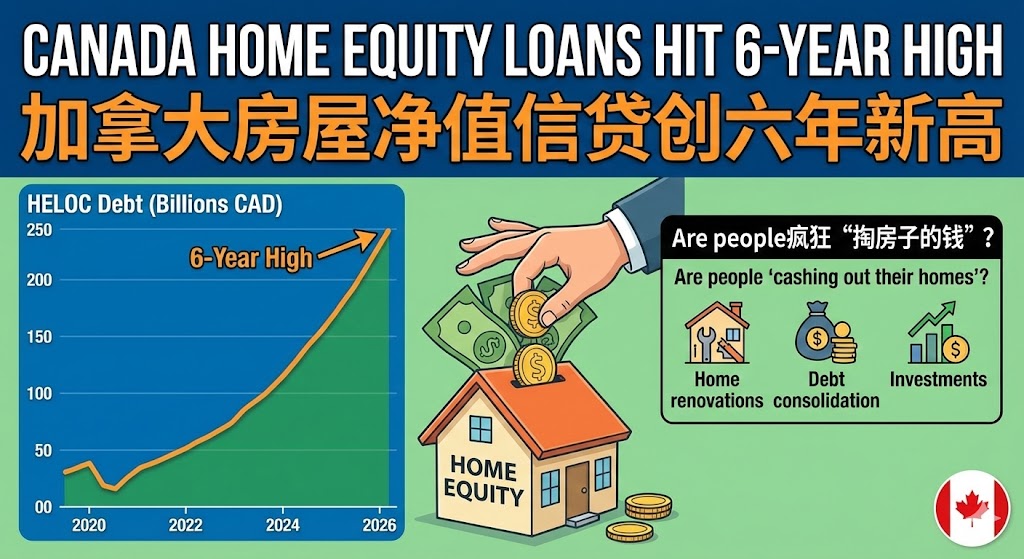

在房地產市場交易清淡的當下,加拿大房主正以前所未有的速度動用房屋淨值。加拿大統計局最新數據顯示,2025年10月,全國家庭房屋淨值信貸額度未償還餘額攀升至1794.9億加元,創下自2019年以來的六年新高,標誌著家庭借貸行為出現關鍵性轉折。這意味著,加拿大人並不是不缺錢,而是正在換一種方式“從房子裏拿錢出來”。

HELOC到底是什麼,為什麼最近又火了

簡單來說,HELOC是一種以房屋淨值作為抵押的循環信用貸款。隻要房子還有剩餘淨值,業主就可以隨借隨還,通常隻需支付利息。這類貸款利率多為浮動利率,但相比無抵押信用額度成本更低,因此在資金周轉、裝修、投資等方面頗受歡迎。信貸本身並沒有對錯,關鍵在於用途。當HELOC被用於改善居住條件或長期投資時,往往被視為對未來有信心的表現;但如果資金被用來支撐高風險投機,就容易埋下隱患。

多年收縮之後,家庭又開始動用房屋淨值

從長期數據看,加拿大HELOC餘額在2013年到2023年間整體處於回落或停滯狀態。但從去年開始,這一趨勢明顯反轉。今年10月,HELOC餘額單月增加約5.39億加元,年增長率達到3.85%,在近幾年中已經算是偏快的水平。雖然絕對增幅不算誇張,但在房地產成交低迷、經濟前景不明朗的背景下,這種增長本身就值得警惕。

看起來是信心回升,實際卻未必樂觀

通常來說,信貸擴張往往伴隨著消費者和銀行對經濟前景的信心提升。但現實情況是,目前加拿大並未處在一個“大家都很樂觀”的階段。房價承壓、成交低迷、利率仍處高位,這些都不支持大規模樂觀借貸的邏輯。正因如此,HELOC使用上升反而更像是一種“被動選擇”——在收入增長有限、其他融資渠道受限的情況下,家庭隻能轉向房屋淨值來維持現金流或填補資金缺口。

“似曾相識的警報”:當前模式與2017年投機潮雷同

不少分析指出,現在的情況與2017年有相似之處。當年,監管機構曾警告,HELOC相關風險高度集中在Greater Toronto Area。彼時,同樣是房屋成交放緩,但大量新房項目集中交付,投資者持有比例高,一旦融資環境收緊,壓力迅速顯現。如今,類似的背景再次出現:市場需求疲軟,而部分以投資為主的房產仍面臨融資和再貸款考驗,HELOC增長的信號顯得格外刺眼。

雙刃劍效應,錢從房子裏借出來,風險也跟著出來了

總體來看,加拿大HELOC餘額創下階段新高,並不一定意味著家庭財務狀況在改善。在當前環境下,這更像是一種壓力下的選擇,而非繁榮中的擴張。如果經濟恢複不及預期、利率長期維持高位,過度依賴房屋淨值的家庭和投資者,都可能面臨更大的財務波動風險。對於市場來說,這或許是一個不該被忽視的信號。

來源鏈接:

https://betterdwelling.com/canadian-heloc-debt-climbs-to-179b-the-highest-level-since-2019/