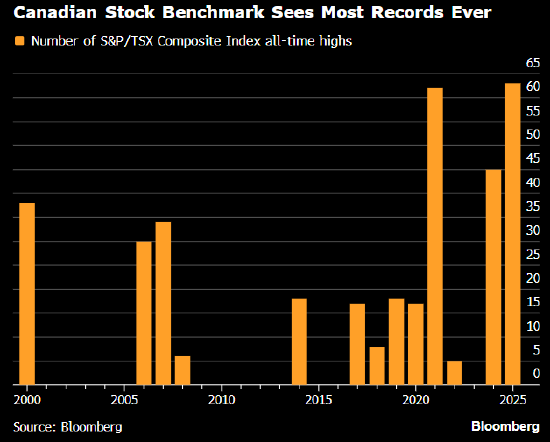

在经历年初的关税阴云与政治动荡后,加拿大股市上演惊人逆转。标普/多伦多证交所综合指数(S&P/TSX Composite)全年累计暴涨28%,创下自2009年金融危机反弹以来的最大年度涨幅,并在下半年创下63次收盘历史新高。这一强势表现主要由原材料(矿业)与金融板块驱动,其背后逻辑与加拿大房地产市场的宏观环境及资金流向息息相关。

避险情绪与降息周期:黄金与金融的双重引擎

1.矿业板块(近乎翻倍增长):

全球地缘政治紧张、贸易政策不确定性及美联储降息预期,共同推动黄金、白银等贵金属价格飙升。矿业公司作为直接受益者,股价大幅上涨。这对房地产市场有两重含义:财富效应:矿业及相关行业的财富增长,可能转化为高端房地产或投资性房产的购买力。通胀对冲逻辑:黄金上涨往往隐含对货币贬值和长期通胀的担忧,这可能强化实物资产(如房地产) 在资产配置中的吸引力。

2. 金融板块(涨幅超30%):

作为股指权重占比达33%的核心板块,加拿大六大银行业绩超预期,主要得益于:美加降息周期:缓解了融资成本压力,并提振了贷款与资本市场活动预期。稳健的信贷表现:信贷损失拨备低于预期,显示家庭与企业偿债能力仍具韧性。并购活动利润贡献。银行股的强势,反映出市场对加拿大金融体系稳定性及家庭部门财务健康度的认可,这是房地产市场稳定的基石。

隐忧浮现:银行股高估值与能源板块疲软

尽管涨势强劲,但市场对两大引擎的可持续性开始担忧:

银行股估值已达高位:银行分类指数市盈率已从2022年的不到10倍升至14倍以上,市净率达2倍。分析师警告,银行股的走势理论上应与加拿大国内经济基本面紧密相关,当前高估值已在一定程度上透支未来增长,需警惕回调风险。

能源板块拖累:油价疲软制约了TSX指数中能源股的表现。若油气板块持续低迷,将限制股指整体上行空间,并可能影响产油省(如阿尔伯塔省)的经济与房地产市场活力。

对房地产市场的传导效应与资金轮动展望

1. 资金流动的潜在竞争:股市的巨额回报(尤其对于交易性资金)可能短期内吸引部分原本可能流向房地产的投资资金,形成资产配置的再平衡。

2. 信心与财富的双向传导:

正向:股市财富增长(尤其是矿业、金融从业者及股东)可直接提升高净值人群的购买力,支撑高端市场。

负向:若股市(尤其是银行股)出现显着回调,可能通过“负财富效应”和风险情绪恶化,抑制房地产市场的投资与消费信心。

3. 利率预期管理:股市强劲表现本身反映了市场对经济韧性和央行降息周期的乐观预期,这与近期CIBC等机构认为“加息遥远” 的观点形成共振,共同营造了有利于房地产市场的低利率预期环境。

在联动中警惕分化,关注基本面韧性

2025年加拿大股市的史诗级反弹,揭示了在动荡全球格局下,加拿大作为资源国和金融体系稳健经济体的独特避险价值。这对房地产市场的启示在于:

• 宏观关联性:房地产市场并非孤立运行,其流动性、信心和购买力与金融市场表现深度绑定。需密切关注股市资金流向与板块轮动。

• 结构性机会:推动股市上涨的“矿业财富”和“金融稳定”逻辑,可能对温哥华、多伦多等高净值人群集中市场,以及金融中心周边豪宅产生更直接的支撑。

• 风险提示:银行股的高估值暗示市场可能过度乐观地定价了“软着陆”和降息利好。一旦宏观数据或企业盈利不及预期,股市调整可能通过情绪渠道波及楼市。

• 长期视角:房地产作为长期实物资产,其价值核心仍在于人口、供需和土地资源。金融市场的短期波动会影响其定价节奏,但不会改变其长期稀缺性驱动的价值内核。

来源:

https://cj.sina.com.cn/article/norm_detail?url=https%3A%2F%2Ffinance.sina.com.cn%2Fworld%2F2026-01-01%2Fdoc-inheumpv3166151.shtml&from=redirect