涨跌分化加剧!这两个城市的独立屋依然坚挺 —— 2026年3月GTA独立屋市场真相

一、GTA独立屋市场速览:成交回暖,库存微降,价格仍在磨底

2026年3月,GTA独立屋市场呈现“成交回暖、库存微降、价格仍在磨底”的格局:成交量同比转正,新挂牌持续收紧,市场正从“缓慢出清”向“企稳修复”过渡。

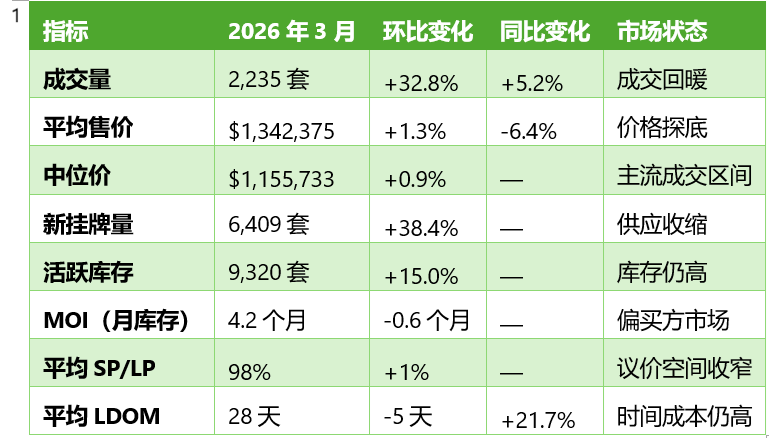

图1:

2026年3月,大多伦多地区(GTA)独立屋共成交 2,235套,约占当月全品类成交量的 44.4%。独立屋新挂牌 6,409套,月末活跃挂牌 9,320套,独立屋MOI(库存月数)约为 4.2个月,低于2月的4.8个月,也低于整体市场4.9个月的水平,显示独立屋板块正在率先改善。

价格方面,GTA独立屋平均成交价约 $1,342,375,中位价约 $1,155,733,主流成交集中在 100万-150万的价格带。平均售价环比微涨1.3%,同比跌幅从2月的8.2%收窄至6.4%,价格正在寻找底部支撑。

从议价表现看,独立屋平均SP/LP约 98%,较2月的97%有所回升,成交价整体略低于要价2%左右,买家议价空间正在收窄;平均LDOM约 28天,较2月的33天明显缩短,说明市场节奏加快,但同比仍高出21.7%,时间成本依然高于利率低位时期。

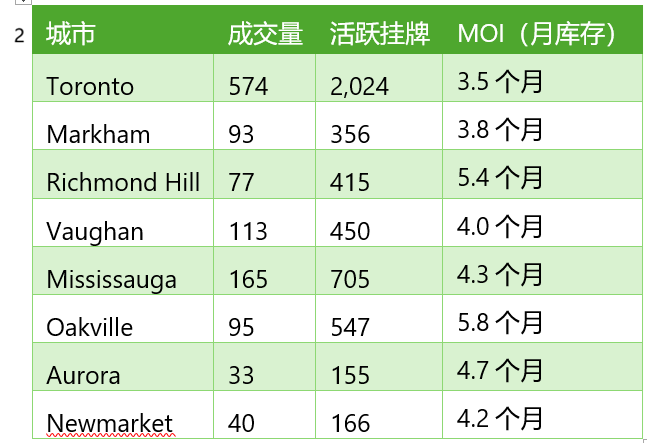

二、八大城市独立屋MOI分析:高价区压力仍在,Toronto/Markham率先改善

在重点城市层面,以“独立屋成交量 + 活跃挂牌量 + MOI”为核心指标,可以更清楚地看到不同城市独立屋板块的冷热结构:

图2:

从MOI分布来看,Toronto与Markham的独立屋去化效率最好,MOI分别仅为3.5和3.8个月,已进入“弱卖方市场”区间,说明核心地段与成熟社区仍然具有较强的承接需求和成交能力。

Vaughan、Newmarket、Mississauga、Aurora的独立屋MOI大致在4.0-4.7个月之间,属于典型的“平衡偏买方”市场:买家有议价空间,但只要定价贴近最近成交,依然可以实现较为顺畅的交易。

Oakville与Richmond Hill的MOI明显偏高,其中Oakville约5.8个月,Richmond Hill约5.4个月,是八大城市中库存压力最大、去化节奏最慢的独立屋板块。这反映出高总价产品在高利率周期中受到的抑制更强:买家门槛高、换房决策周期被拉长。

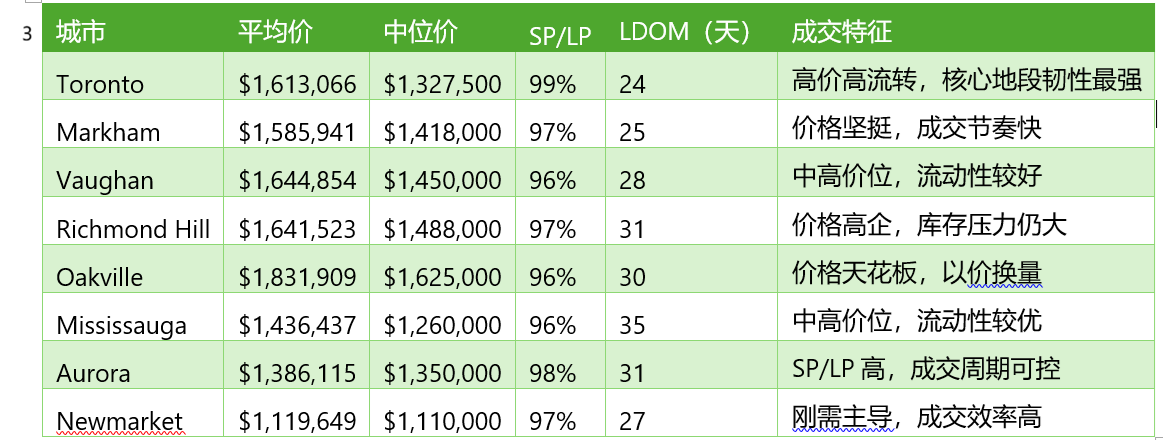

三、八大城市价格与成交节奏:高价区以价换量,中端改善盘流动性最优

图3:

从价格与成交效率的对照可以清晰看出,3月GTA独立屋市场呈现出 “价格越高,不一定卖得越慢;中端价格带流动性更优” 的结构性规律。

• Toronto、Markham、Vaughan:虽然价格高于GTA平均水平,但SP/LP仍维持在96%-99%,LDOM控制在24-28天,说明只要地段、学区与产品力匹配,买家仍愿意在合理区间内接受要价,成交效率在高价区中相对健康。

• Oakville、Richmond Hill:处于价格天花板区域,SP/LP均为96%-97%,LDOM分别为30天和31天。Oakville体现出典型的 “以价换量” 特征,而Richmond Hill的MOI虽较2月有所改善,但库存压力仍在。

• Newmarket、Aurora:总价相对亲民,SP/LP维持在97%-98%,LDOM分别为27天和31天,显示刚需与改善需求仍具出手意愿。

• Mississauga:以中高价位配合35天的LDOM,流动性相对稳定。

四、独立屋买卖双方策略建议

对买家而言:

当前独立屋市场处于MOI约3.5-5.8个月、SP/LP约96%-99%、LDOM约24-35天的区间,整体体现为 “区域分化显著,核心区机会收窄”。

• 预算偏紧或首次置业升级的买家,可重点关注 Newmarket、Aurora 等价格相对亲民、配套完善的区域。

• 若更看重学区与长期资产质量,Toronto、Markham、Vaughan 的独立屋仍具备较好的保值性与流动性,但议价空间正在收窄。

• 在 Oakville、Richmond Hill 等高价区,买家仍可积极议价,以近1-2个月的真实成交作为参考,避免错失合适房源。

对卖家而言:

独立屋市场已从“挂牌即售”转入 “精细化运营”阶段,但3月数据显示市场节奏正在加快。

• 在MOI明显偏高的城市(如 Oakville、Richmond Hill),仍需通过合理定价、房屋展示与专业营销来提升曝光与带看效率,接受销售周期拉长的现实。

• 在MOI较低、已接近卖方市场的区域(如 Toronto、Markham),挂牌价略低于近期成交1%-2%,有助于缩短DOM、提高成交确定性。

• 高价独立屋业主需提前规划时间与资金安排,SP/LP若已低于96%,应认真评估买家出价。

五、总结与展望

综合2026年3月的数据来看,GTA独立屋市场正从“成交回落、库存高位、价格磨底”向 “成交回暖、库存改善、价格企稳” 过渡。MOI整体集中在3.5-5.8个月区间,市场正从买方市场向平衡市场移动,但城市与社区层面的结构性分化依然明显。

• 核心及优质学区(如Toronto、Markham) 凭借稳定需求与稀缺供给,MOI已降至4个月以下,率先进入卖方市场。

• 高价独立屋集中区域(如Oakville、Richmond Hill) 仍面临较高库存压力,但MOI较2月有所改善,需继续通过价格与预期调整释放成交。

• 外围承接型城市(如Newmarket、Aurora) 在总价与通勤之间寻找新的平衡,刚需支撑较强。

展望2026年后续市场,利率路径、就业稳定性以及人口流入节奏,将共同影响独立屋需求的恢复速度。短期内,“整体企稳修复 + 结构性机会” 仍将是主基调,真正拉开差距的关键,不在于是否入市,而在于选择哪个城市、哪个社区、以及哪个价格区间的独立屋。

房大师原创文章

数据来源:TRREB Market Watch — March 2026