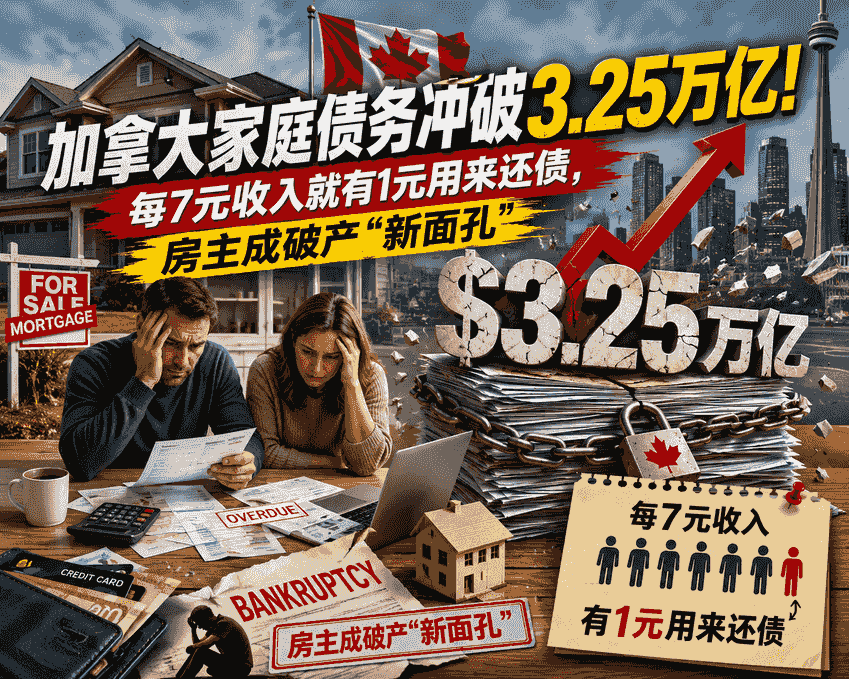

加拿大人的债务账单正在突破一个又一个令人不安的里程碑。加拿大统计局最新数据显示,2026年第一季度,全国家庭信贷市场债务总额攀升至$3.25万亿**,同比增长**4.4%**,创下**连续第六个季度债务增速超过收入增速**的纪录。更令人揪心的是,**债务偿还率已攀升至14.75%**——这意味着,在买任何食品或支付任何账单之前,**每赚$7就有将近$1已经提前“花掉”了。

债务警报拉响:每$1可支配收入欠$1.80,信用卡余额破纪录

加拿大家庭的债务与可支配收入比率目前为179.6%,相当于每$1可支配收入对应$1.80的欠债。信贷机构TransUnion的数据显示,未偿还信用卡余额已飙升至创纪录的$1240亿,40%至46%的加拿大人每月都在背负信用卡余额。

C.D. Howe研究所本月发布的分析进一步揭示了收入分化的严峻现实:最高收入阶层年均储蓄超过$75,000**,而**最低收入阶层年均赤字接近$39,000,支出远超可支配收入。中间三个阶层的家庭也已滑入赤字,形成了一个被总体数据掩盖的“K型”鸿沟。

房主成破产“新面孔”:申请破产的房主比例已回升至11%

然而,随着房价回调、房屋净值缩水、银行收紧贷款,房主们曾经的“紧急逃生阀”——再融资、提取房屋净值信贷额度——正在关闭。目前,Hoyes Michalos的房主破产指数已攀升至约11%,尽管远低于2011年2月36%的峰值,但Terrio断言:“我们终将回到36%,这只是时间问题。”

数据显示,2025年申请破产的房主中,23%已经资不抵债,年轻买家和近期购房者占比尤其高。Terrio描述了一个令人心碎的现实循环:许多人靠家庭资助凑齐首付买了房,却在高利率和通胀的双重夹击下本已捉襟见肘;到了续约时月供突然增加几百加元,压垮了最后一根稻草。

违约潮滞后效应:这不是一次尖峰,而是三到四年的“长尾”

Terrio警告,房主破产是一个滞后指标。从财务压力出现到最终申请破产,通常需要两年时间——这期间夹杂着心理抗拒、资产分割的复杂性以及顽固的希望。这意味着当前可见的破产申请,反映的是早已存在的财务困境。他指出,这次不会是通常意义上的“尖峰”现象,而是一次持续三到四年的漫长释放。

经济死循环:信用卡刷到极限,消费萎缩至“生活必需品”

当债务吞噬了越来越大的收入份额,消费不可避免地萎缩。“很多人用信用卡勉强度日,但一旦信用卡和信贷额度都刷到极限,你就只剩下买食品和付房租的能力了,”Terrio说。“经济根本不会增长,因为除了必需品,没人会多花一分钱。”

当$3.25万亿的债务压在$1.80对$1的收入比率上,当房主从“资产膨胀的赢家”变成“破产的新面孔”——加拿大家庭财务脆弱的真相,正从数据曲线走向厨房餐桌。在利率、房价和杂货账单的三重奏中,那个“经济拐点”,究竟还有多远?

来源:

https://thehub.ca/2026/06/22/canadians-hitting-financial-breaking-point-as-homeowners-claiming-insolvency-rise-1-in-7-dollars-of-household-income-now-services-debt/

访问官网:https://www.realmaster.com/

RealMaster.com 提供加拿大 MLS® 房源搜索、Sold Price 成交价查询、AI Home Estimate 房屋估价、学区房分析与最新房价趋势。

覆盖多伦多 GTA、万锦、温哥华、列治文、卡尔加里、埃德蒙顿(Edmonton)、滑铁卢(Waterloo)、伦敦(London)、渥太华等加拿大主要房地产市场。

热门搜索:加拿大房价、多伦多房价、MLS 房源、Condo Price、Detached House、Toronto Real Estate、Edmonton Real Estate、Waterloo Real Estate、London Ontario Real Estate。