尽管外界常说商业地产“降温”,但2025年的大多伦多工业投资市场却给出了完全不同的答案——今年正走向史上第三强年份,仅次于异常火热的 2021–2022 峰值周期。

交易额强势回升:2025年预计接近 20 亿美元

数据显示,截至目前 GTA 已完成 17.4 亿美元工业投资交易,不仅超过 2024 全年(15.4 亿美元),还大幅高于疫情前 2017–2018 年的平均水平。若下半年维持相同节奏,全年成交将逼近 20 亿美元。

市场虽然没有出现过去的大规模扫货潮,但投资者明显更谨慎、更聚焦 稳定现金流 资产,使整体交易更稳、更健康。

Class A 供应变多了,机构投资者回来了

过去多年,GTA 一直缺乏高质量 Class A 工业资产。通常这些现代化物业只占交易量的三分之一左右,而从 2024 年开始,这类产品的市场占比提升到 接近一半,给机构资金带来了更多可选择空间。

2025 年机构投资者强势回归,他们预计将占所有成交的 45%(2024 年不到 20%)。背后原因包括:

• 市场上更多 Class A 产品符合其严格的持仓标准

• 其他资产类别(如办公物业)估值调整后,机构投资组合重新平衡

• 赎回压力降低,使机构有更多资本重新布局房地产

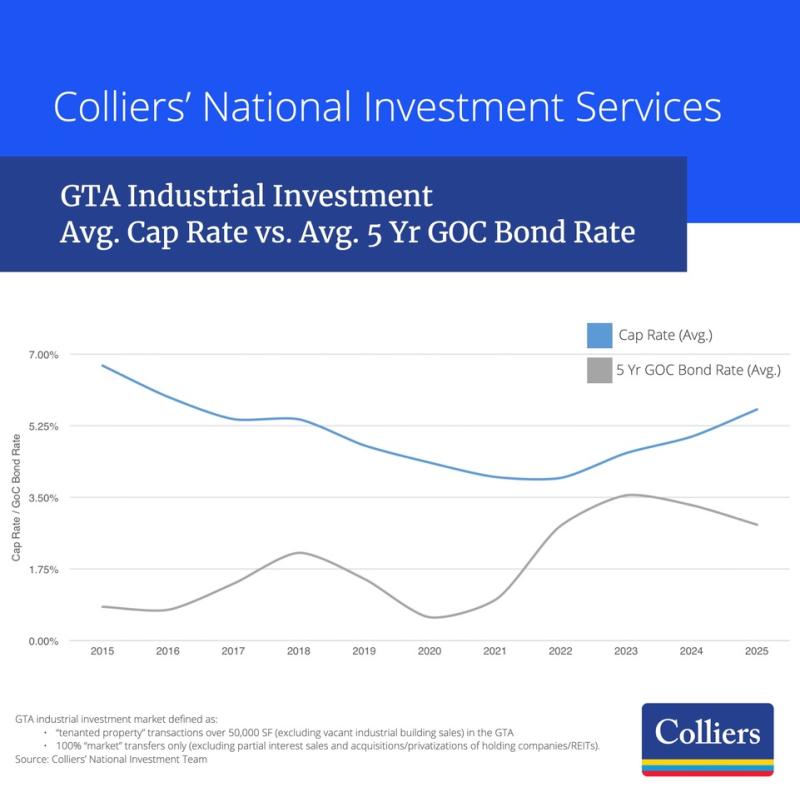

Cap Rate 上升,但价格依旧接近历史高点

尽管资本化率连续第三年上升,但平均成交价依然坚挺——

2025 年平均成交价 275 美元 / 平方英尺,仅比 2023 年峰值低 7%。

做个对比:

2019 年平均价为 148 美元/平方英尺,六年间涨幅达到 185%(年化 10%)。

这说明 GTA 工业地产依旧是全球机构最青睐的长期资产之一。

租金降温,现金流型资产更吃香

2025 年租金涨势趋缓,Q3 工业平均租金 16.84 元/平方英尺,比 2023 年高点回落约 4%。

这使得市场明显偏好:

长租期、稳定现金流

可对冲短期租金不确定性

无需立刻重新招租的物业

而租约较短、面临重新定价风险的物业,则被投资者更严格地审查。

租金预测风险大:五年后的市场,其实谁也说不准

报告特别指出一个常被忽略的问题:过度分析未来 5–10 年租金,风险反而更大。

因此,长期模型最关键的不是“未来租金估算”,而是两个问题:

1. 现在买合理吗?

当前租金、现金流、每平方英尺价格、是否低于重建成本等。

2. 长期看依然成立吗?

地段、行业趋势、供应缺口、建筑品质、可替代性。

2026 新供应急剧放缓,可能为长期投资者创造窗口

由于开发商面对融资成本、施工成本与租金预期的多重压力,GTA 工业新建项目将在 2026 年后逐步见底。

这意味着:

• 未来两到三年工业租金可能重新走强

• 稀缺的 Class A 资产将更受追捧

• 现阶段的价格与利率环境,反而具备布局优势

来源:

https://renx.ca/the-resilience-of-the-gta-industrial-investment-market-cash-flow-is-now-king